9月29日,万物云正式登陆港交所。截至发稿时,报价47.0港元,总市值约549亿港元,居于当前上市物企第2位。

在管规模行业第一,营收行业第二。万物云的上市,承载太多行业期待。资本市场是否买单?科技成色是否足够?怎样突破瓶颈、打开新的空间……?这些课题不仅摆在万物云面前,对行业亦然。

当下,行业环境如此跌宕,万物云上市聚焦如此多目光,源于我们对整个行业向好的期冀。港股迎来的这朵云,能否带来渴求已久的甘霖?

上市只是起点。透过数据,我们应该看得比“上市”本身更多、更远一些。

坚持做难而正确的事

万物云一直以来强调,口碑与服务品质第一。坚持有节制的、依托口碑的市场增长策略。物业行业的本质并不是高毛利率的行业。

围绕做好基础服务,万物云实现了:

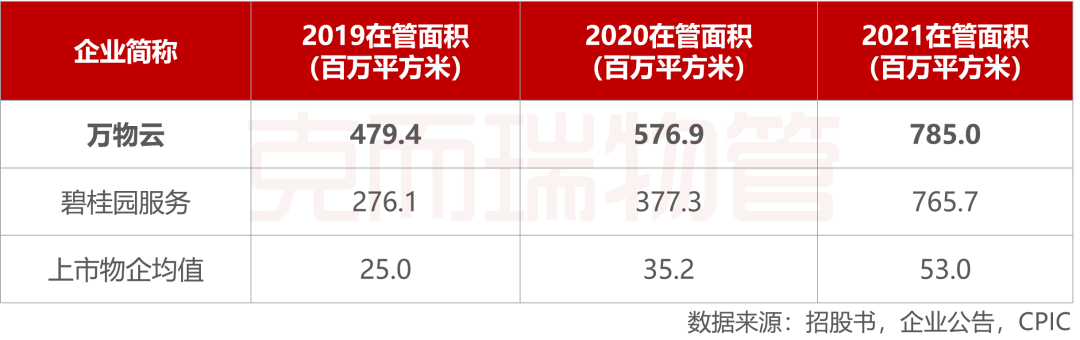

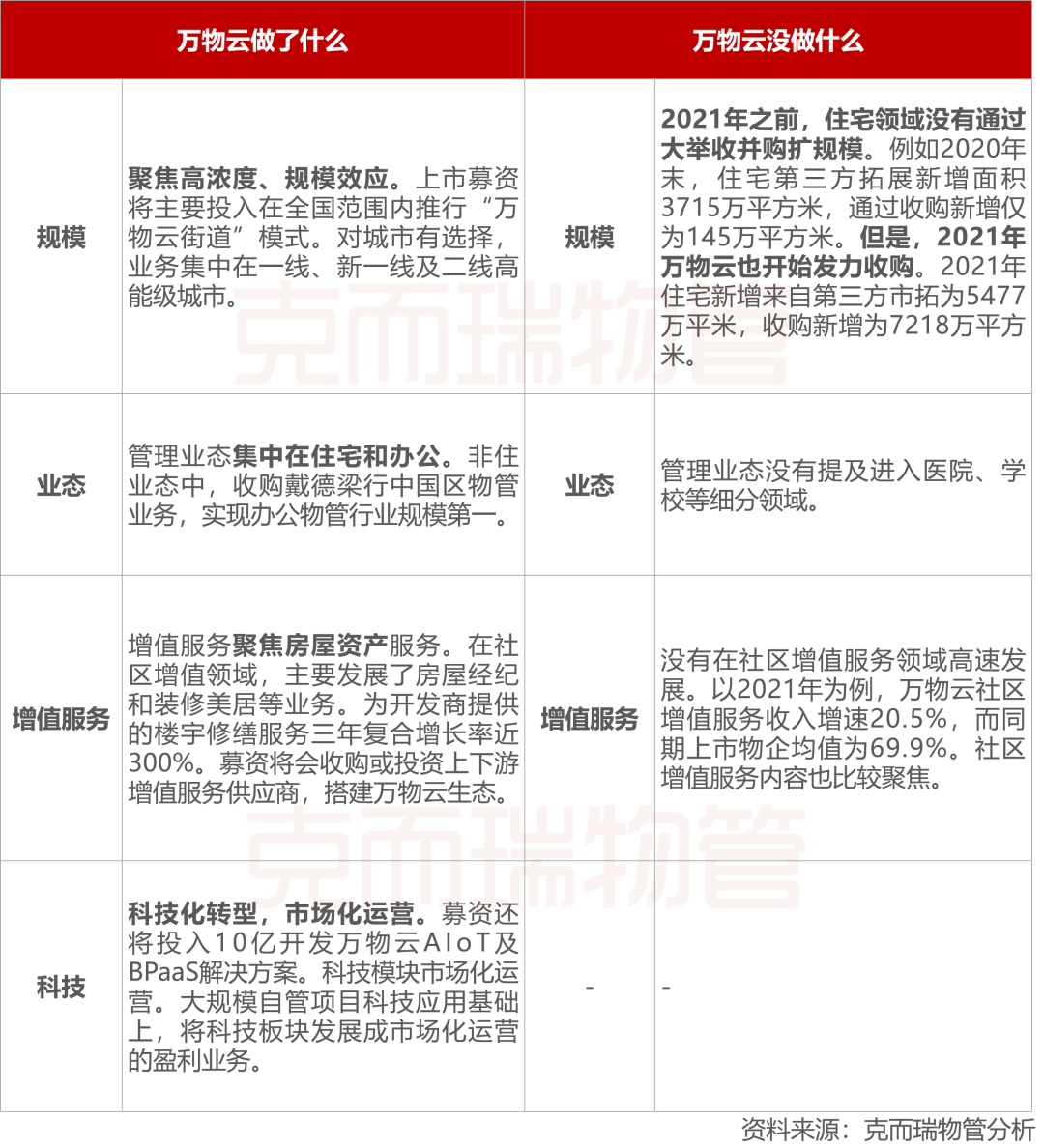

- 在管面积行业第一。2022年3月末,在管面积8.06亿平方米。是上市物企业均值的15倍。尽管碧桂园服务在2021年实现在管面积翻倍,但万物云仍居行业首位。并且增长加速,从2020年的20.3%上升至2021年的36.1%。

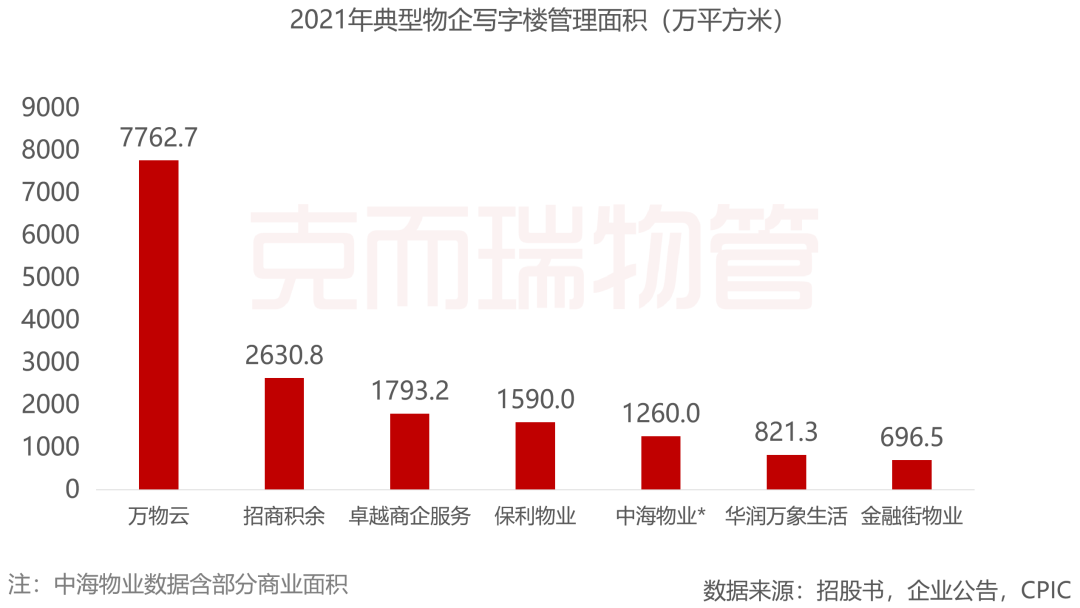

- 成为中国区域收入最高的商企服务企业。接管戴德梁行大中华区物管及综合设施管理业务。办公在管面积行业第一。2021年万物云管理的办公物业面积7762.7万平方米,位于行业首位。远远领先于第二名招商积余的2630.8万平方米。

- 住宅物业费收缴率接近95%,物业及设施管理达到97%。在行业处于较高水平。

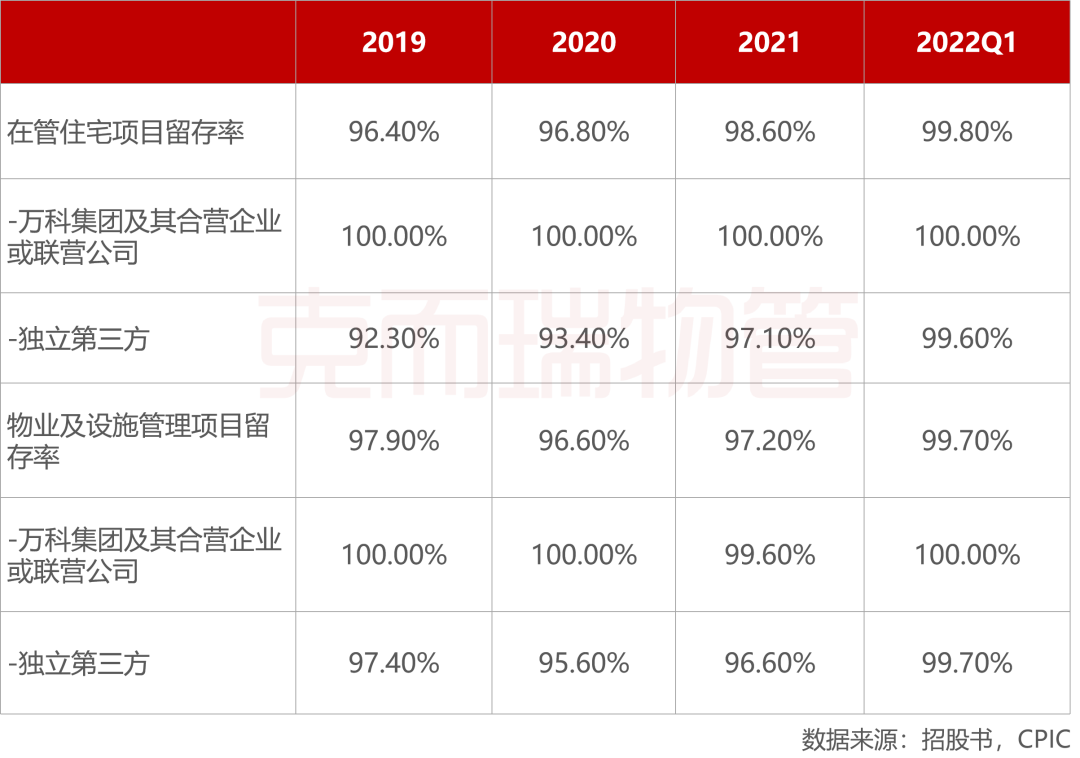

- 项目留存率接近100%。万科物业品牌在第三方项目中获得业主广泛接受和认可。尤其第三方住宅项目留存率提升明显。2019年底为92.3%,2022年一季度达到了99.6%。

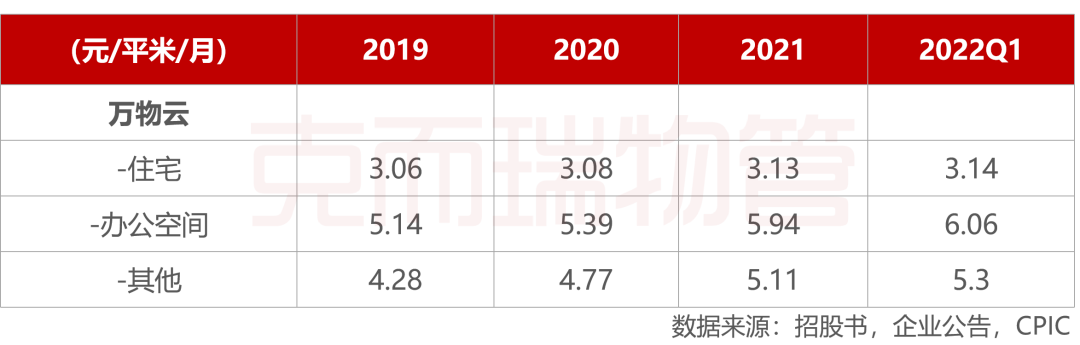

- 物业费持续增长。2021年,办公空间物业费同比增速达到了10.2%。

2022中报典型物企提及物业费水平,基本与去年同期持平,甚至有所下降。例如保利物业商业及写字楼物业费,2021年中期为7.66元/平方米/月;2022年中期为7.45元/平方米/月。

一切围绕规模效益。万物云在行业第一管理规模的基础上,致力于让规模真正产生效益。通过商业模式创新,对物管行业传统模式进行改造。力图突破行业瓶颈、打开新成长空间。

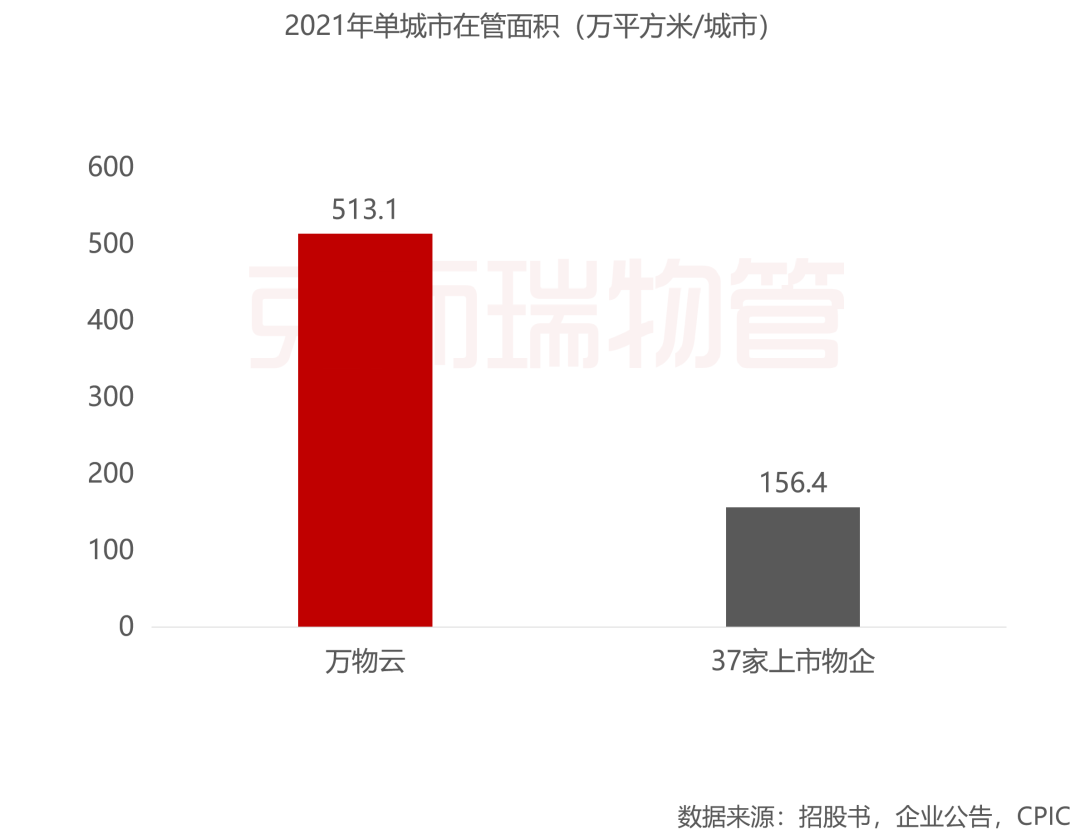

- 聚焦城市浓度。万物云单城市管理面积大幅领先于上市公司平均。截止2021年底,万物云布局全国153个城市。按总在管面积折算,单城市管理面积高达513.1万平米。2021年,37家上市物企平均布局78个城市。单城市在管面积均值为156.4万平方米。

布局聚焦较高级别城市。2021年一线、新一线及二线城市的管理面积占比89.3%,贡献收入超过220亿元。

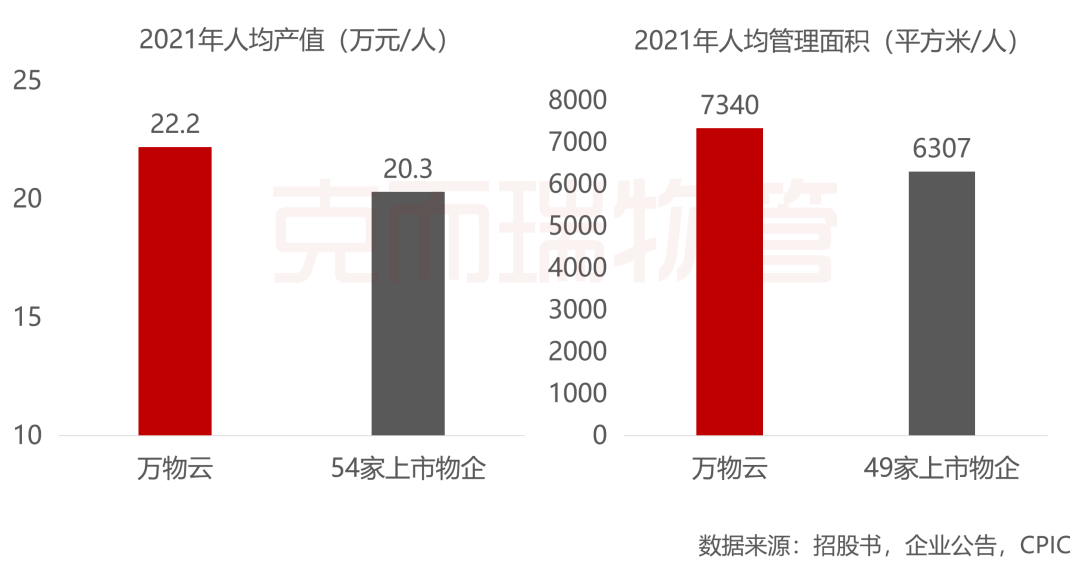

- 聚焦高人效。2021年底,万物云人均营收和人均管理面积均高于上市物企均值。万物云人均在管面积7340平方米,人均创收22.2万元。上市物企均值分别为人均在管面积6307平方米,人均创收20.3万元。

- 聚焦“街道战略”。Onewo Town 蝶城,围绕约5万常住人口基数,30分钟可达的服务圈,打造高浓度、高效率服务网络。区域内,万科物业、万物梁行、万物云城不同类型项目间,提供整合空间服务,提升边际效率。以数字化为基础,集约化运营。建设统一任务调度平台。在社区、商企和城市空间实现服务标准化及数字化。将在线云服务与线下智能硬件及线下服务相结合。统一智能调度,混合用工,使人机高效协同。

万物云对物业服务本质的坚持,对街道战略的探索尝试,将对行业发展带来重要借鉴价值。

科技重塑物业模式

继续募资加大投入

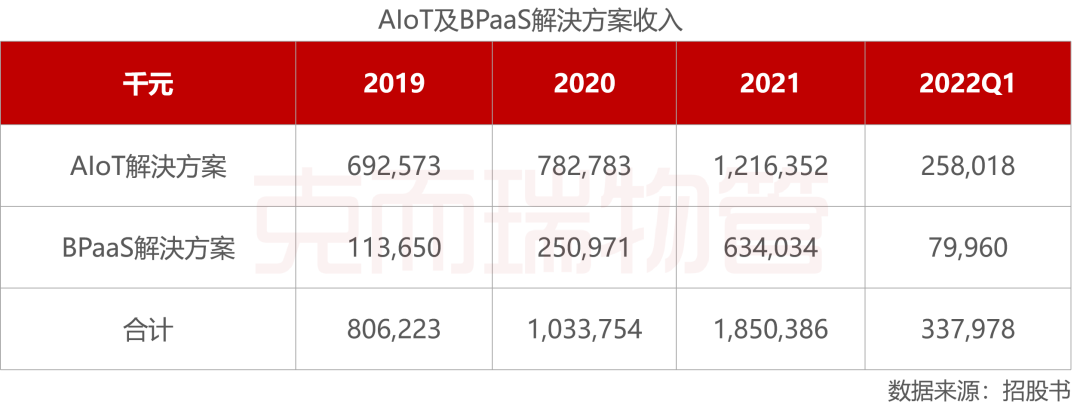

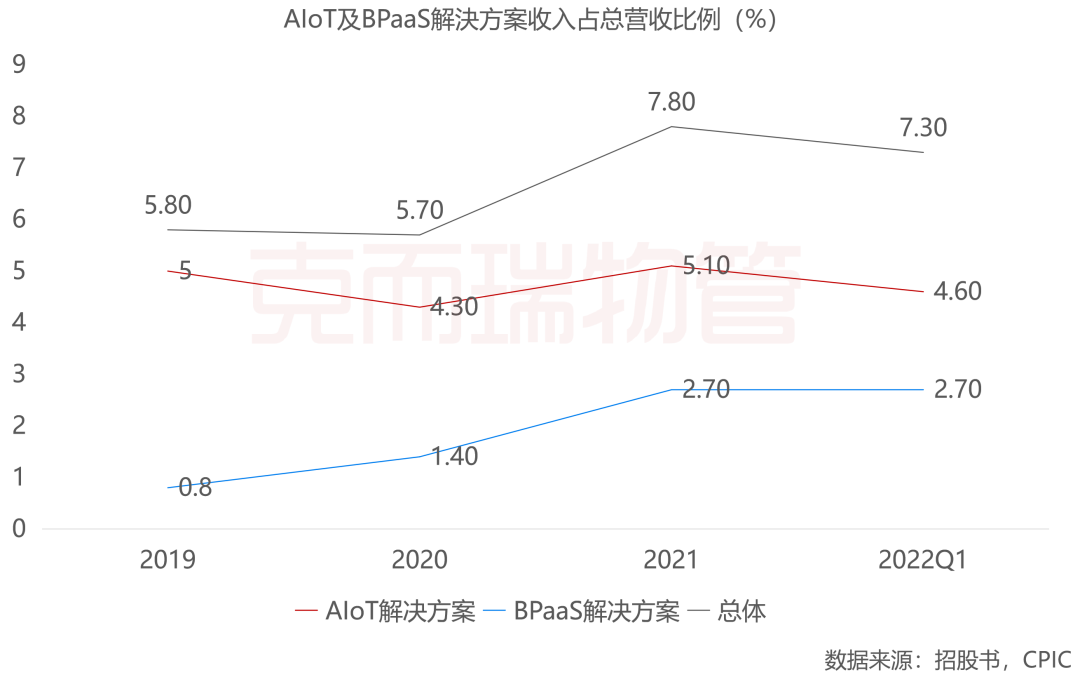

2021年,万物云科技板块营收达18.5亿元,营收贡献占比持续上升。与此对比,行业大多数科技板块仍在投入阶段,已经实现创收的仅为少数企业。

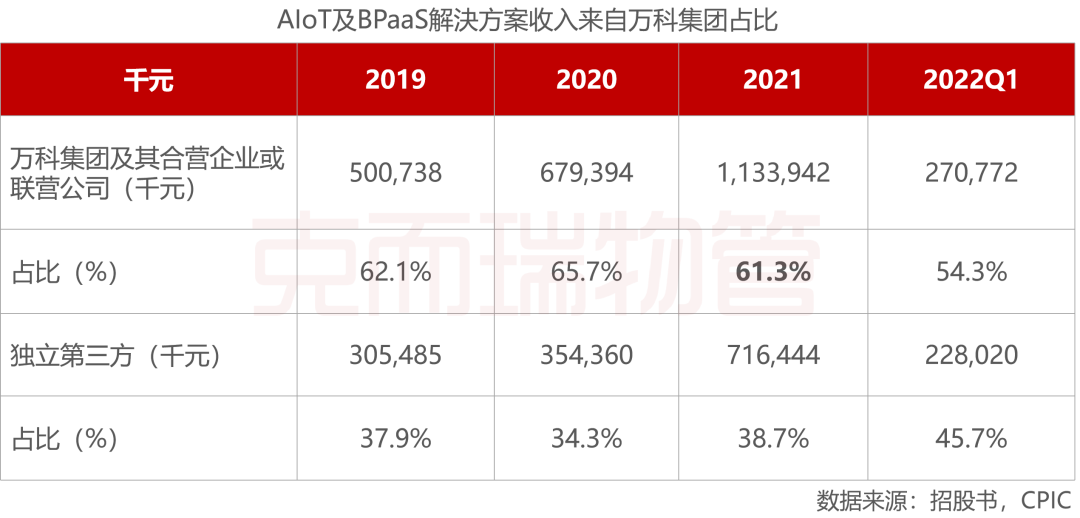

科技业务收入六成来自万科集团,但外部占比在逐年提升。2021年,18.5亿收入中11.3亿来自万科集团,占比61.3%。7.2亿来自独立第三方,占比38.7%。

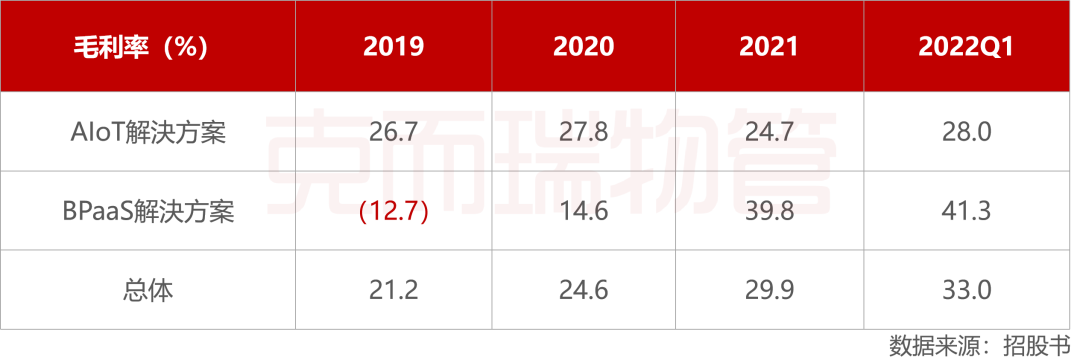

AIoT及BPaaS解决方案板块的毛利率水平较高。2022年一季度毛利率为33.0%。尤其BPaaS解決方案毛利率表现亮眼,毛利率从2019年的-12.7%上升至2022一季度的41.3%,盈利能力持续快速跃升。

在科技模块形成了的三大品牌:

- 万睿科技负责一站式AIoT解决方案,包括自主开发智能设备产品及软件系统,例如黑猫无人门禁系统和Smart Guest访客登记和身份验证系统。自主研发的万云星尘-空间数字孪生BPaaS平台,应用到智慧城市和智慧社区项目中。

- 科技板块的祥盈企服,前身是万科集团财务共享中心和人事共享中心,为企业提供人事、财务、IT 职能人员招聘与共享运营交付等综合服务。财务、人事、招聘、信息咨询台服务外包给万物云,客户通过订阅方式按月度或季度支付服务费。

- 第五空间以“住这儿”为载体,搭建社区生活服务平台。

此次上市募资,重点投入方向之一仍是科技。例如建设智慧物业。“云客服”升级改造,由4009远程电话客服+“住这儿”APP+“凤梨一号”自助终端组成,实现客户服务渠道数字化。幸福驿站开始焕新,前台员工变为“凤梨一号”自助服务机。由万物云研发的类似银行POS机设备,解决业主日常需求如门禁卡申请、停车、登记、生活缴费等,24小时工作不受时间限制。

募资投入三大方向:浓度战略、产业互联和孵化生态

万物云此次IPO募集资金为54.9亿港元至61.5亿港元,募资用于五大方向。重点投入在于三个方面:一、聚焦浓度实现规模效应;二、建立产业互联生态;三、孵化万物云生态系统。

假设按人民币50亿元计算,主要板块资金用途如下:

一、35%,约17-18亿元用于:选定街道发展聚焦浓度战略,及在全国范围内推行“万物云街道”模式提供资金。扩大业务、实现规模效益,创造新收入机会。

“万物云街道”模式的核心在规模效应。建立数字化基础设施,配套相关设备设施,建立任务调度平台等,用3-5年的时间形成空间整合服务,提升边际效率。具体包括:

- 收购新的住宅物业项目,增加街道的服务浓度。

- 对目标街道进行技术化投资改造,如灵石E控操作系统、黑猫无人值守系统、清洁设备等。

- 整合目标街道的供应链资源,如智能设备、分包商和工人等,节约成本。

- 设置街道代表,探索客户潜在需求,把握商企、城市空间业务机会。

- 搭建数字化社区服务平台,搭建远程工单和任务调度平台。

- 线下与线上网络融合,融合发展为本地化服务网络,实现目标街道“远程和混合”运营。

二、25%,约12-13亿元用于:投入万物云AIoT及BPaaS解决方案的开发。使万物云具备建立产业互联网的能力。

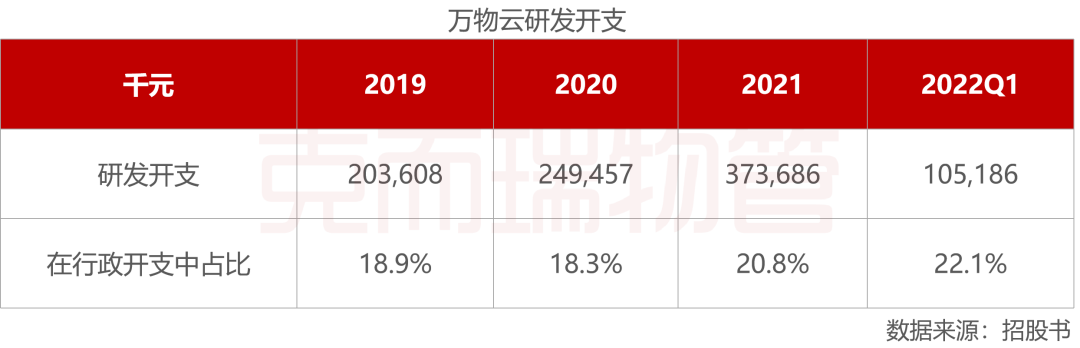

公司之前研发投入一直不断增加。2021年达到了3.7亿元。在行政开支中占比也不断提升,2021年达20.8%。与此对比,50强物业公司在科技、数字化方面的投入均值未超过5000万,仅个别头部企业超过1亿。万物云在目前公布科技投入企业里金额最高。

基于30年积累的作业流程及品控标准,万物云希望借助科技手段重构物业空间服务模式。从底层的AIoT系统和云边协同能力,到中层BPaaS解決方案,再到顶层的人工智能解决方案。继续大力投入研发活动,开发一系列技术驱动解决方案。

三、20%,约10亿元用于:通过收购或投资增值服务提供商、及行业上下游供应链的服务提供商,孵化万物云生态系统。

万物云增值服务核心是围绕客户资产保值、增值。围绕资产服务领域,例如社区的房屋经纪和装修美居等业务;为开发商提供的楼宇修缮服务,该业务近三年复合增长率近300%。

通过万物为家发展增值服务,通过朴邻开展房屋经纪服务。在商企领域,一站式解决企业和机构客户非主营业务外包的管理需求。募资通过收购或投资上下游增值服务供应商,搭建更完善的万物云增值服务生态系统。

总结

过往两年,领先物企一直在寻求发展模式的突破。从拓规模、收并购,到大力发展社区增值服务等。

2022年,这些尝试正在经受考验。例如规模扩张收入增长,但利润未增长。2022年中报,57上市物企净利润几乎未增长。拓展第三方和新业态面临瓶颈。2022中报第三方拓展在管占比59.6%,与2021年底没有明显上升。社区增值服务增速大幅下降。2022中报社区增值服务增速均值为27.0%,去年同期为133.7%。

万物云坚守物业服务本质,坚持做难而正确的事。期待随着浓度聚焦、街道战略的实施落地,未来能够在毛利、净利、以及人均利润贡献指标方面,得到真正改善,为行业发展树立典范。

本文转载自互联网,本文观点不代表物业管理信息网立场,如侵犯版权,请联系删除。

微信扫一扫

微信扫一扫