随着房地产行业步入存量房时代,近年来,房企在物业管理方面的布局悄然升温。11 月 6 日,新城控股集团旗下新城悦(HK.01755)成功登陆港交所,成为第 9 家香港上市的物业公司。此外,蓝鲸房产了解到,目前旭辉永升物业、佳兆业服务均已进入上市倒计时。

据中国物业管理协会 10 月份发布的《2018 年全国物业管理行业发展报告》显示,物业百强企业中有房地产开发背景的企业占比达 73.5%,独立物业管理企业占比仅为 26.5%。与此同时,销售额 TOP10 的房企均在物业上有所建树。

伴随着房企加速布局物业板块,物业行业也面临着新的洗牌。一方面,借助于规模房企,部分物业公司实现规模上的跨越;另一方面,通过第三方获取项目服务的物业公司,则在增值领域积极探索。但是从目前来看,物业行业在明显存在规模 ” 天花板 ” 的前提下,企业依靠物业费生存的盈利模式,短期内很难得到改变。

在这个 ” 有限 ” 的市场空间里,究竟是借力规模房企延展业务范围的物业公司跑的更快,还是完全独立开发新领域、拥有多种项目管理经验的物业公司更有优势?

背靠房企 ” 大树 ” 碧桂园服务、新城悦等扎堆拆分上市

进入 2018 年以来,物业管理成为房企多元化布局中的重要一环。碧桂园集团主席杨国强曾表示,有好的物业管理,碧桂园(HK.02007)才有明天。据蓝鲸房产不完全统计,目前在 A 股、H 股、新三板的上市物业公司已达 105 家。而由于新三板不能满足物业规模化发展需求,登录港交所成为物业公司新趋势。如碧桂园服务(HK.06098)、雅生活服务(HK.03319)、新城悦均选择在港交所挂牌上市。

据中国物业管理协会 10 月份发布的《2018 年全国物业管理行业发展报告》显示,物业百强企业中有房地产开发背景的企业占比达 73.5%,如万科物业、碧桂园服务;独立物业管理企业占比仅为 26.5%,如彩生活(HK.01778)、中奥到家(HK.01538)、绿城服务(HK.02869)。与此同时,销售额 TOP10 的房企均在物业上有所建树。

为何房企热衷于物业市场呢?据国海证券的一份研究报告显示:在消费升级、存量物业面积持续增长的背景下,物业管理市场正处于快速增长的黄金发展期,预计到 2030 年行业潜在市场规模超过 1.3 万亿元,相比当前行业规模存在 2 倍以上成长空间。此外,在房地产进入存量的时代,物业有望成为流量入口。

易居研究院智库中心研究总监严跃进向蓝鲸房产表示,物业拆分上市主要是企业追求专业化的管理团队。他指出,这一波房企拆分物业上市潮,也使得大家更关注存量市场和物业服务市场的发展了,这对行业来说是件好事。

58 安居客首席分析师张波向蓝鲸房产指出,现在是物业公司 ” 抢地盘 ” 的阶段,也是它们对资金需求最大的时候。但如果这个时期企业能够上市,未来活下来的概率才能大大提升,进而才有后期 ” 瓜分市场 ” 的资格。

物业行业 ” 天花板 ” 难突破 有房企背景跑的快

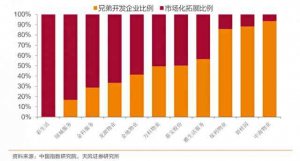

蓝鲸房产梳理发现,物业公司扩张主要有三种手段。其一是进行收并购;其二是关联方支持;其三是品牌赋能。不过严跃进指出,通过收购去扩大企业规模,对于企业来说压力比较大。收购成本、股价都会压缩盈利。换言之,依赖关联方、做强品牌是物业企业扩张的主要途径。

以刚刚上市的新城悦为例。目前新城悦服务的合约面积中 70% 均来自于新城控股(SH.601155),在新城悦服务的 7300 万平米合约面积中,有 5550 万平米来自于新城控股。新城控股表示,住宅及商业地产的快速扩张,将助力新城悦的业务迅速增长。

但对于过度依赖关联方发展的部分物业公司,也存在在第三方市场拓展不开的情况,这也制约了企业进一步扩张规模的可能。如中海物业、保利物业。目前,中海物业上市已经三年,但是第三方项目仅占整体项目的 10%,其也是拥有房地产企业排行榜 TOP10 背景的物业公司中,第三方项目占比最低的一个。

而包括彩生活、绿城服务、中奥到家这类物业公司,则属于完全依靠市场拓展获取资源的第三方独立企业,此类企业在规模发展上也明显表现出增势不足的问题。蓝鲸房产梳理发现,虽然彩生活控股股东花样年(HK.01777)是房企,但是其物业占比在彩生活物业中占比仅为 0.9%;中奥到家则几乎完全依靠中小房企开发的项目为主,目前其已放弃物业管理业务,转为做经纪代理业务;而绿城服务也摆脱了对绿城中国(HK.03900)的依赖,2017 年绿城服务独立物业管理开发比例已占据 85% 以上。

对此,多位业内人士表示,物业行业规模扩张方面存在 ” 天花板 “,单纯的规模竞争无法从根本上改变物业资源集中型的发展模式。绿城服务集团行政总裁吴志华就指出,5 亿平方米规模就已经做到物业管理的极限。因此,摆脱单纯依赖物业费,实现物业增值拓展,成为不少物业管理企业的新课题。

严跃进也表示,随着老百姓住房概念的转变,一些比较专业的物业公司会有优势,会通过互联网等手段进行增值拓展。

拓展 O2O 等增值服务 成效有待观察

目前大多数物业公司的运营模式依旧较为传统,以 ” 保洁保安绿化 “、收取物业费为代表的基础物业业务为主,利润空间较小。据天风证券数据显示,百强物业服务企业收入中基础物业服务占比超过 80%。近年来,虽然物管公司拓展出多种增值服务,包括社区服务、顾问咨询服务、工程服务及其他等服务,但从目前来看,效果并不理想。

(来源:天风证券)

2016 年上半年,由于急速推广 O2O 社区,中奥到家成本暴增,公司亏损 600 余万。随后,中奥物业不得不把精力放到经纪代理业务。中奥到家副总裁梁兵近期公开表示,现在很多物业公司依托房产的品牌做了很多的开拓,这对我们形成很大压力。

第一家在港股上市的物业公司——彩生活,虽然在增值服务方面尤其是在家庭服务市场上布局很早,但据其 2018 年半年报显示,物业管理服务仍然是公司最主要的收入来源,上半年,物业管理服务达 14.67 亿元,占比达 83.5%,增值服务收入仅为 2.12 亿,占比 12%。

即便放在地产业务体量巨大的碧桂园来看,其物业管理公司碧桂园服务 2018 年上半年的社区增值服务收入也仅为 1.71 亿元,占总收入的 8.5%,是碧桂园服务三大业务中占比最低的一项。

严跃进表示,从增值服务来看,其实是强调了寻找新的盈利机会点。但是很显然,当前物业公司的增值服务是投入大,回报少。

此外,据中国指数研究院研究显示,在物业百强企业多种经营项目的分类上,社区服务项目占比高达 47.84%,是物管企业在增值服务上最主要的发力渠道。为此,包括彩生活、保利物业、万科物业等多家物管企业涉水社区 O2O 业务,但目前效果来看,依旧是 ” 雷声大、雨点小 “。

数据显示,即便是发展较为领先的彩生活,其社区 O2O 的应用平台彩之云在 2017 年的净利润也仅占公司全部利润的 1% 左右;曾经大力与京东、58 同城等开展社区 O2O 业务合作的远洋地产在经历一段时间的投入后也逐渐减少了对该业务的重视程度,并提出 ” 有限多元化 ” 策略。

严跃进表示,目前房企对于社区 O2O 方面的布局多半是 ” 小打小闹 “,很多创新其实是 ” 小儿科 “,看上去有新意,但缺乏黏性,若要持续发展,后续关键是要走 ” 正道 “。只有保持初心,通过品质的物业服务才能真正形成市场口碑。他强调说,物业公司未来发展的关键是要研究业主的多元化需求。

由此可见,在物业管理这个特殊的行业里,虽然拥有房企背景会对物业管理的规模有一定帮助,但真正能够占领市场的核心发展力还是要依靠传统的 ” 物业管理水平 ” 来决出高下。由此看来,物业管理行业的升温趋势只是刚刚开始,随着越来越多大企业或上市、或加速多元化布局,物业管理行业分化将更加明显,未来究竟是背靠房企 ” 大树 ” 的企业跑得快?还是拥有多种项目管理背景的物业公司更有市场?这场没有硝烟的战争,刚刚开始。

本文转载自互联网,本文观点不代表物业管理信息网立场,如侵犯版权,请联系删除。

微信扫一扫

微信扫一扫