文 / 研究员 王方

概述

我国写字楼的专业物业服务起步稍晚,从香港以及国外传入的服务理念对写字楼物业服务影响深远。与住宅物业相比,写字楼物业面向单一或少量业主,具有人员复杂、存在人流潮汐现象、对基础设施运行正常率要求高等特点。现阶段我国已经出现不少在写字楼业态积累了一定品牌影响力的优质物业服务商。

写字楼是指提供各种政府机构的行政管理人员和企事业单位的职员办理行政事务和从事商业经营活动的建筑。写字楼又分为行政办公楼和商业写字楼两种,行政办公楼指机关、事业单位等用于行政办公需要的业务用房,写字楼就是专业商业办公用楼的别称。

写字楼物业管理是一项因写字楼的存在而产生的一种特定的管理服务交易,服务内容主要包括房屋的维修与管理、设施设备的维修与管理、清洁卫生管理、内部会议与来访接待的服务管理、治安保卫与消防的管理。

写字楼物业管理水平对于写字楼运营具有十分重要的影响,专业的物业管理公司,能够为住户营造良好的办公体验环境和商务仪式感,建立先进的服务标准,提高写字楼的品质,促使写字楼的出租率和租金标准得到提升。

相比住宅物业管理,写字楼物业管理有着更高的要求:

首先,设备管理要求高。写字楼的设备自动化程度更高,维修难度高,且对于写字楼的运转十分重要,因此对物业管理人员的专业技术水平提出了更高的要求。

其次,服务水平高。写字楼不仅要服务业主,还要接待访客,除了基础的保洁、保安、设备管理服务,还要提供访客接待、会议服务等,因此安全管理、清洁服务、接待水平等服务的水平要高于住宅物业管理。

再次,机密性要求高。写字楼物业管理服务于机关、企事业单位等,涉及文件收发、会议服务、活动安排等,带有一定机密性,安全及保密管理工作非常重要。

最后,应急能力要求高。写字楼在维持公共秩序、消防安全管理等方面工作压力较大,需要物管公司具备较强的突发情况应变处置能力。

(一)存量持续走高,写字楼物业服务市场广阔

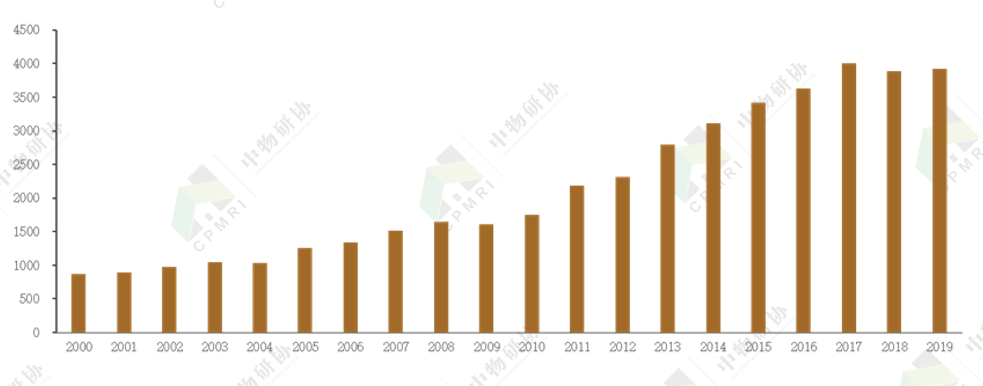

2000年以来,我国写字楼竣工面积规模总体呈上升趋势,2019年全国写字楼竣工面积为3923.39万平方米。2015-2019年五年间写字楼竣工面积1.89亿平方米。持续竣工的新增面积提供了源源不断的写字楼管理面积,增速近两年有所放缓,但写字楼物管市场已经形成较大规模存量,为写字楼物业服务企业提供广阔的市场空间。

图1 2000-2019年全国写字楼竣工面积

单位:万平方米

(数据来源:国家统计局,中物研协)

根据 CRIC 数据,在主要一、二线城市,写字楼存量走高,同时,主要一、二线城市 2019-2021 年增量供应快速上升,以北、上、广、深为代表的四大城市以接近 5% 的速率增长,一些二线城市增长更加迅猛,如杭州、武汉等,一、二线城市增量物业面积为优质企业拓展新项目提供机遇。

2000-2019年,写字楼累计竣工面积达4.32亿平方米,不断增加的竣工面积将为写字楼物业服务市场提供更加广阔的市场空间。

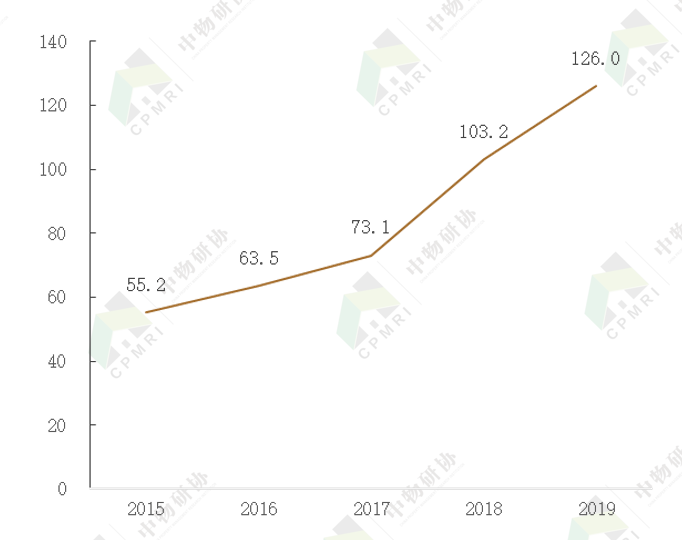

(一) 2019年度写字楼物业发展指数228.7

2019年,百强写字楼物业发展指数为126.0,比2015年增加70.8个点,复合增长率为22.91%。500强写字楼物业发展指数为228.7,同比增长19.52%,近两年写字楼物业服务发展指数呈现加速上升态势。

图 2:2015-2019年百强写字楼物业发展指数走势

(二) 写字楼物业管理规模分析

1. 500强企业写字楼物业管理面积情况

2019 年,500 强企业中有 474家企业涉足写字楼服务,占比 94.8%,同比增加1.8个百分点。500 强企业写字楼物业总管理面积达 13.74亿平方米,占 500 强企业总管理面积比例为10.27%,占行业总管理面积的比例为4.54%,同比增加0.61个百分点。

表 1:2019年度500 强企业写字楼物业管理面积情况

从企业角度看,写字楼物业服务企业的平均管理面积为 289.77 万平方米,同比增长22.74%。有 51.27% 的企业写字楼管理面积在100万平方米以下,有13.07%的企业管理面积大于 500 万平方米,仅有4.85%的企业管理面积大于 1000 万平方米。该业态中小型企业比例较高。

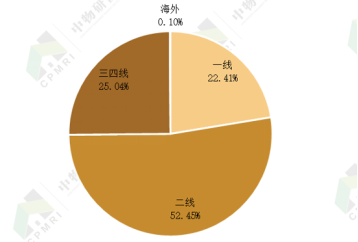

从城市分布看,500强企业写字楼物业的市场相对集中在一二线城市,其占比达到74.86%。

图 3:2019年度 500 强企业写字楼物业管理面积各城市分级分布

2. 百强企业写字楼物业管理面积情况

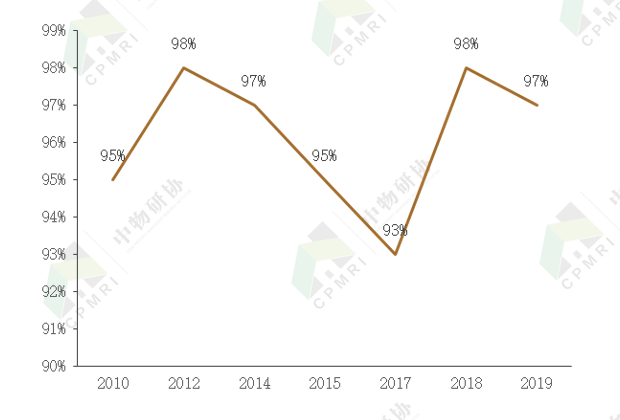

2019年,百强企业布局写字楼物业的比例为97%,同比下降1个百分点。2010-2019 年度,该比例均保持在 90% 以上。由于近年来,不少物业服务企业积极涉足写字楼物业服务,百强企业中布局写字楼服务的企业呈上升趋势。

图 4:百强企业中涉足写字楼物业企业占比情况

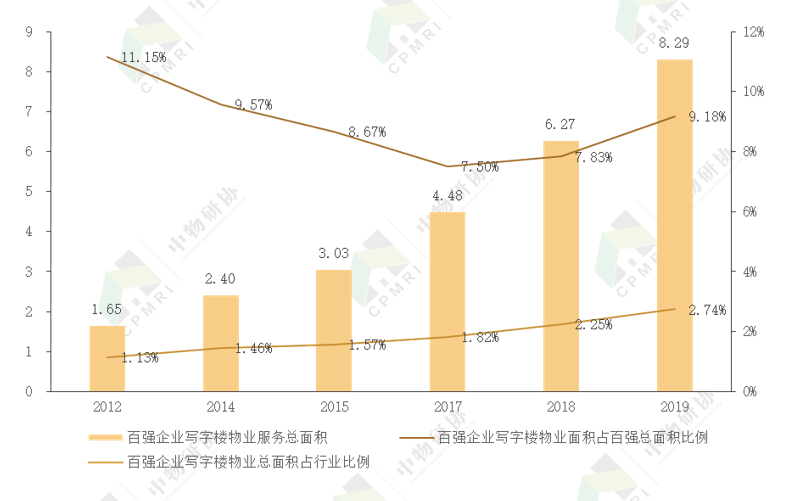

2019年,百强企业写字楼物业服务总管理面积为8.29亿平方米,同比增长 32.23%,增速大幅高于行业整体规模增速。而百强企业写字楼物业管理面积占百强企业总管理面积比例为9.18%,同比增长1.35个百分点。

2019年,百强企业写字楼物业管理面积占500强企业写字楼服务总面积的比重增至 60.39%,同比增加3.25个百分点,证明该领域领先企业市场份额较大。与此同时,百强企业写字楼物业管理总面积占整个行业的市场份额由2012年的 1.13% 提升至2019年的2.74%,表明百强企业写字楼物业服务的集中度在提升。

图5:百强企业写字楼物业管理面积情况

单位:亿平方米

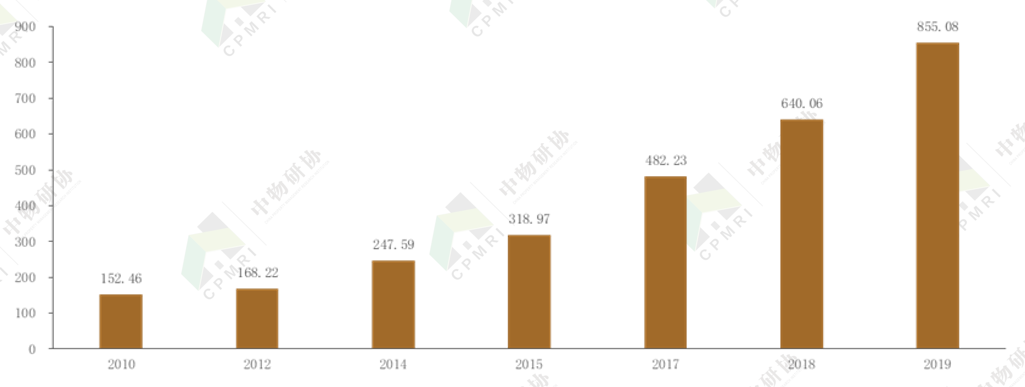

2019年,百强企业写字楼物业的平均管理面积从2010年的152.46万平方米增至2019年的855.08万平方米,年均增长78.07万平方米,2015年至2019年的平均管理面积复合增长率为27.96%,而 2017-2019年该增速达33.16%,表明近两年百强企业写字楼服务企业的拓展力度在加大。

图6:百强企业写字楼物业企业平均管理面积情况

单位:万平方米

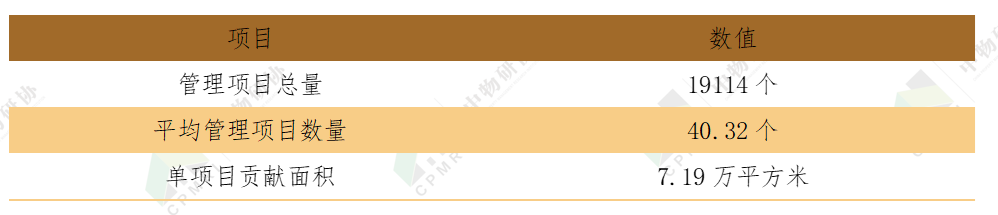

3. 500强企业写字楼物业管理项目情况

2019年,500强企业布局写字楼物业企业管理项目总数为19114个,同比增长18.51%;企业平均管理项目数量为40.32个,单项目贡献面积为7.19万平方米。

表2:500 强企业写字楼物业管理项目情况

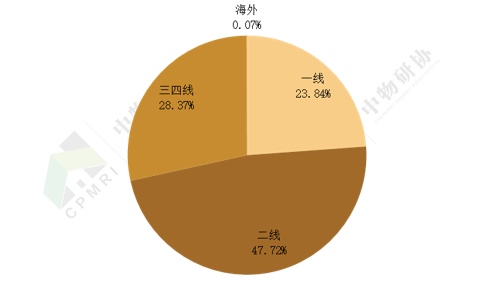

从城市角度看,500强写字楼的物业管理面积主要分布于二、三四线,与管理面积的各城市分级分布相符。

图 7:2019 年度 500 强企业写字楼物业管理项目各城市分级分布

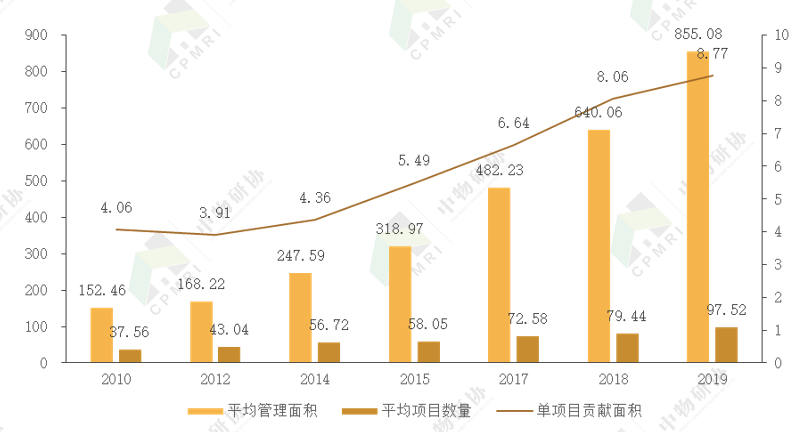

4. 百强企业写字楼物业管理项目情况

2019年,百强企业布局写字楼物业企业管理项目总数9459个,同比增长21.50%;2012年至2019年的复合增长率为12.23%,项目增长相对平稳。百强企业管理的项目占 500 强企业总写字楼物业管理项目的比例为49.49%。

同时百强企业写字楼物业服务企业平均管理项目数量从2010年的 37.56个增长至 2019年的97.52个,单项目贡献面积持续增长,从2010年的4.06 万平方米增至2019年的8.77万平方米。由此可见,百强企业在保持项目增长稳步提升时,新拓展写字楼物业项目的规模在不断扩大。

图 8:百强企业写字楼物业管理项目情况

单位:万平方米、个

(三) 写字楼物业经营绩效分析

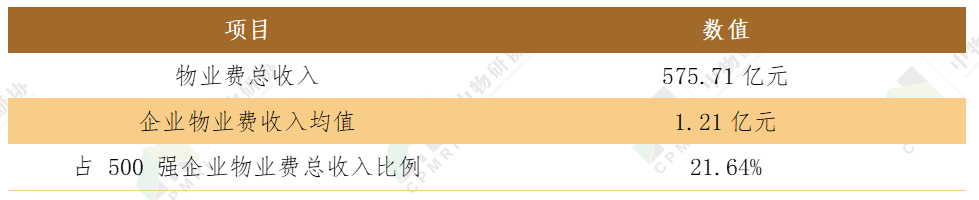

1. 500强企业写字楼物业服务收入情况

2019年,500强企业写字楼物业总物业费收入达575.71亿元,占500强企业总物业费收入比例为21.64%,以10.27%的面积占比贡献了21.64% 的收入占比。

表3:500 强企业写字楼物业服务收入情况

从企业角度上看,500 强企业写字楼物业物业费收入均值为1.21亿元。500 强企业写字楼服务企业中,有79.11%的写字楼物业物业费收入在1.5亿元以下,有4.64%在5亿元以上。写字楼物业领域大量企业的规模仍然较小,但头部企业的收入水平已经较高。

在474家涉足写字楼服务的企业中,有38家企业的写字楼管理面积占其总管理面积的比重超过50%,有77家写字楼物业物业费收入占其总物业费收入的比重超过50%,以收入为标准,可以看出有77家企业以写字楼物业服务为主导发展,占500强企业比例为15.4%。

2. 百强企业写字楼物业服务收入情况

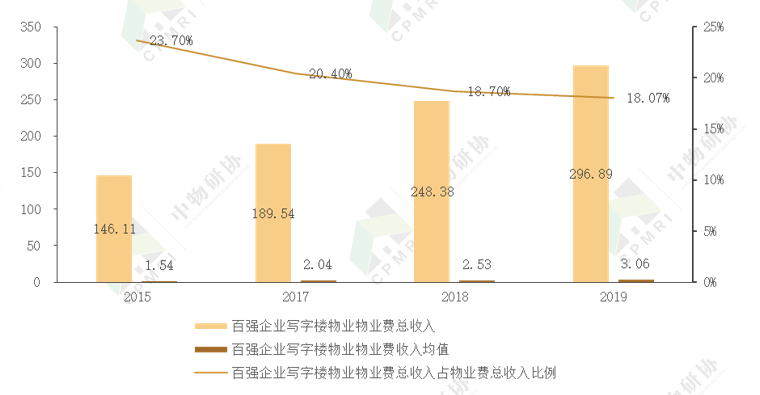

2019年,百强企业写字楼物业费收入总值为296.89亿元,同比增长15.30%。与 2015年的146.11亿元相比,增长了150.78亿,复合增长率为19.40%。

2019年,百强企业写字楼物业物业费收入占500强企业写字楼物业的物业费收入比例51.57%,头部集中度较高;占百强企业总物业费收入比例为 18.07%,较 2018年减少0.58个百分点。百强企业中,写字楼物业以9.18% 的管理面积,贡献了 18.07% 的物业费收入。

此外,百强企业写字楼物业费收入均值从2015年的1.54亿元增长至2019年的 3.06亿元,复合增长率为18.77%;与平均管理面积变化相比,写字楼物业费收入增速(18.77%)不及写字楼平均管理面积的增速(27.96%),或因样本企业中部分大型写字楼项目单平米收益降低所致。

图 9:百强企业写字楼物业服务收入情况

单位:亿元

3. 500强企业写字楼物业物业费水平

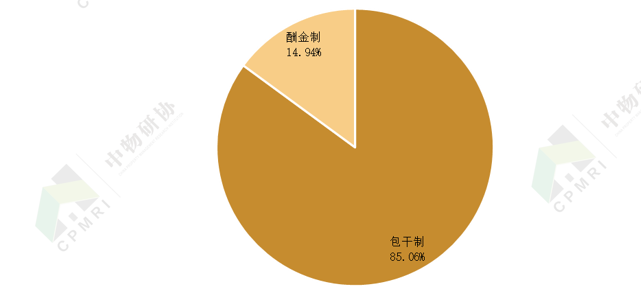

2019年,500 强企业写字楼服务项目中,包干制仍为主流收费形式。

图 10:500 强企业写字楼物业收费形式分布

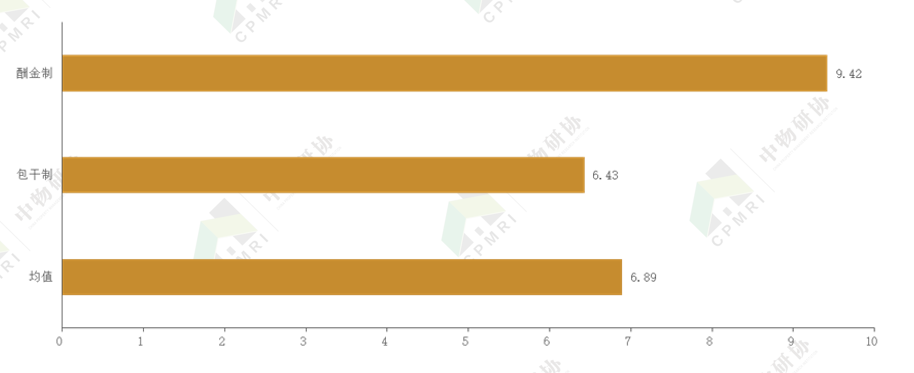

从物业费标准看,500 强企业市场竞争力高,优质管理项目较多,其平均物业费水平高于行业平均水平。

图 11:500 强企业写字楼物业各收费形式物业费情况

单位:元/平方米·月

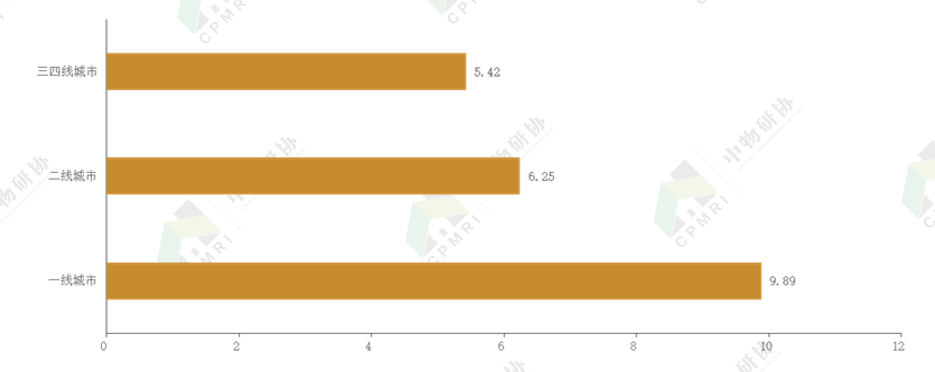

从城市角度上看,500强企业写字楼物业服务项目中,一线城市写字楼物业费收入明显高于二、三四线城市。

图 12:500 强企业写字楼物业各城市分级平均物业费水平

单位:元/平方米·月

物管行业集中度目前阶段处于较低水平,各物业服务企业都在施展多种手段跑马圈地,进行规模扩张,而收并购是物业公司外延式扩张的主要方式之一。2017年是物管行业收并购的转折点,收并购数量开始明显提升。2018年开始,物管行业并购潮初显,2019年-2020年6月,物管行业收并购事件则更加频繁发生,据不完全统计,2019年,物管行业发生并购事件超过20起,2020年,疫情期间收并购工作几乎停滞,但仅上半年的收并购事件就达到22起。对于物业服务企业,收并购除了能够扩张规模,还能在短期内快速进入一个新业态,达到拓展业务边界的效果。

2019年-2020年6月,写字楼物业业态发生的收购事件如下:

表4 2019-2020年6月写字楼物业收并购事件

(一)标准化建设加强,提升服务品质

目前以写字楼物业为主要业态的物业服务企业占比较小,住宅物业规模大于写字楼物业的占多数,专业从事写字楼物业管理的企业数量有限。而在写字楼物业领域中,不同物业服务企业提供的服务深度差异大,物业费标准统一度低,因此写字楼物业服务领域的标准化程度还需要进一步加深。

一些写字楼业态内的专业物业服务企业开始推动服务标准的初步建立,并已取得了一些成果。楷林物业至今已参与三部国家级标准的编制,2016年参与编制国家级标准《物业管理指南-写字楼物业》,2018年主导编撰《写字楼能源管理指南》,2020年参与编制《写字楼物业疫情防控操作指引》。

华润物业科技根据写字楼项目的产品定位、区位配置、设备标准、客户等级等建立了三级四档的分级服务体系,以满足不同档次楼宇的客户需求,同时也形成了每一级别的服务标准,对不同级别的基础服务和智能化应用采取不同的运营管理方式。

随着写字楼物业服务市场规模的逐步扩张,在专业的写字楼物业服务企业的探索和推动下,写字楼物业管理领域的行业标准体系将更加完善,促进服务品质的提升。

(二)科技赋能,加快智慧化服务布局

互联网、物联网、云计算、大数据、人工智能等科技的普及程度正在逐渐加深,整个物业管理行业也随之朝着智能化方向发展。而写字楼物业在智慧科技的应用方面具有较多的应用场景,如智慧前台、智能门禁、智慧停车、智能楼宇监控等。

将智慧科技引入写字楼物业管理流程中,可以转变传统的物业服务方式,提升物业服务效率,达到降本增效的效果,同时还能增强用户服务体验。目前,已有众多大型物业服务企业积极实践智慧科技,建设智慧楼宇。2020年初的疫情已经催生了更多智慧科技应用的新场景,加速了各大物业服务企业的智慧服务布局。

绿城服务于2019年11月开始全面推广云助APP客户端,利用物联网、大数据、云计算等手段,整合生活服务、行政后勤、产业服务、物业服务、终端应用等内容,搭建一站式智慧园区服务平台。疫情爆发后,在“防控防疫”+“复工复产”的双核心需求下,绿城服务又率先推出“园区楼宇疫情管控应急平台”和“智慧通行码”等智慧服务。

楷林物业在疫情期间率先研发出二维码防疫技术,推出O+小程序二维码,早于政府上线使用,得到政府认可并借鉴推广。

由于应用场景的不断更新和复杂性,现阶段仅少部分大型物企对智慧科技在写字楼领域的应用进行探索。随着5G技术的产生,人工智能、物联网的进一步发展和变革,越来越多的物业服务企业认识到科技对于物业服务能力的巨大影响力,写字楼物业管理领域的智慧服务布局将进一步加深。

(三)增值服务多元化,加强客户黏性

相对于住宅物业,写字楼物业管理的服务对象较复杂:首先,面对企业客户,企业来自不同行业、规模大小不同,具有多样的办公场景需求;其次还要面对业主、员工、访客等个人客户。因此写字楼除了基础的保洁、保安、设备管理等服务,还要满足客户大量的多样化服务需求,给物业服务企业带来大量的增值服务和创新机会。

加大服务创新力度,提供多样化的增值服务,能够满足企业复杂的、个性化的服务诉求,可以为客户提供更加便捷的服务,优化客户的服务体验,增加客户的黏性。同时也能进一步挖掘更多的物业服务价值,完善服务能力,提升企业竞争力。

(四)加强重视安全管理,倡导绿色可持续性发展

2020年初疫情的爆发对写字楼物业提出了更高的安全管理要求,不少写字楼物业在疫情期间提升了安全防护设施等级,一方面是增加对空调系统和公共区域的消毒设施,如空调紫外线消毒模块、茶水间和卫生间的厨卫消毒设备等;另一方面是以热扫描仪、智能门禁系统等对办公人员与员工实现非接触式的监控。未来写字楼的住户会更加关注物业的安全管理能力,健康安全的管理和应对突发公共事件的能力将成为写字楼物业服务企业的核心竞争力之一。

2016年,住房城乡建设部出台《建筑节能与绿色建筑发展“十三五”规划》,提出“在建筑运行环节推广绿色运营模式,发展绿色物业”,绿色物业管理已成为必然趋势,具有可持续性和健康特性的建筑将会迎来长期的需求。一是对于写字楼的设备管理,提出节能、环保要求,采用新技术降低耗电和用水量,实现节能;二是营造绿色健康的办公环境,改善住户的办公体验。

(五)转向运营思维,物管和资产管理呈现一体化发展

中国的写字楼正在步入存量时代,现阶段写字楼的空置率在20%左右。大量空置的写字楼,需要物业服务企业具有较强的保值增值能力。对于写字楼的使用者来说,需要物业提供高端优质的服务;对于写字楼的持有者,则希望能够实现资产的保值和增值。存量时代,物业服务将承载更多的运营价值。

现阶段大部分写字楼物业管理企业提供的内容以基础物业服务为主,资产管理的服务内容要远大于物业管理,是物业管理的升级模式,从基础的物业管理走向物业资产管理一体化,这是一个非常大的机会和趋势。转向运营思维,构建物业服务全生命周期,形成智慧服务、资产经营、客户的全息服务闭环,物管资产管理一体化发展,提升资产价值,是物业管理行业实现服务升级的通道。

(六)品牌价值更加凸显

相比住宅物业,写字楼的业主数量少,但要求高,更加关注办公服务体验,对写字楼物业服务企业的品牌形象更加看重。品牌物业服务企业竞争实力强,拥有持续创新能力,能够提供优质服务的品牌企业,更加受客户欢迎。现阶段我国物业管理行业已经涌现了一大批品牌物业服务企业如碧桂园服务、万科物业、绿城服务等,但大多数以住宅物业管理为主,而写字楼领域的专业品牌物企数量相对较少,品牌建设对于写字楼物企尤为重要。

物业品牌的创建依托于企业的核心竞争力,它是企业品牌的关键组成成分。物业服务企业需要整合自身资源,从形成核心竞争力,进而建立自身的品牌形象,争抢更多的市场份额,提升企业业绩,实现规模扩张。反过来,企业业绩提升,规模增加,能够促进品牌价值的稳定增长。

未来写字楼物管企业聚焦提供优质服务,进一步加强品牌管理。品牌实力将形成优质写字楼物业服务商的坚实竞争壁垒。

本篇文章来源于微信公众号转载: 中物研协

本文转载自互联网,本文观点不代表物业管理信息网立场,如侵犯版权,请联系删除。

微信扫一扫

微信扫一扫