基础物业服务仍为主力,增值服务匍匐成长

规模看,增值服务收入呈跳跃式增长,发展动力强劲

物业企业的收入,以基础物业服务为主体,同时包括增值服务收入、协销收入、顾问服务等其他服务收入。近年来基础物业服务收入仍为收入的主要来源,但增值服务收入规模呈较大幅度增长。

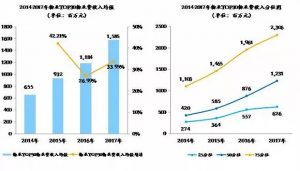

物业企业的基础物业收入均值近年来稳定增长,2017年TOP30的基础物业收入均值达15.85亿元。基础物业收入增速在经历2016年小低谷后,2017年有所回升,达34%。在基础物业收入的分位数据方面,75分位、50分位、25分位物业费收入规模均有所增长,分别为23.06亿元、12.31亿元和6.26亿元。同时,各分位增速均出现不同程度下降,其中25分位增长速度明显低于50分位与75分位,领先企业规模优势明显。

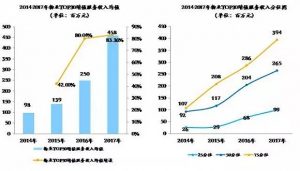

物业企业增值服务收入规模飞速增长,2017年,行业TOP30增值服务收入增速延续2016年的高速发展之势,从2.5亿元提升至4.58亿元,增速达83%,超越2016年的80%。TOP30增值服务收入的分位数据方面,75分位与50分位、25分位的差距逐步拉大,2017年实现增值服务收入3.94亿元,且保持平稳增速;50分位、25分位值分别达2.65亿元与0.99亿元,但增速略低于75分位。

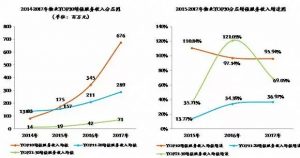

TOP30的增值服务收入的分层数据方面,2017年TOP10的增值服务收入大幅跳涨,由2016年的3.45亿元快速提升至2017年的6.76亿元,三年增速均保持在95%以上;TOP11-20和TOP21-30分别实现增值服务收入2.89亿元和0.71亿元,但增速整体低于TOP10。

结构看,基础物业服务仍为收入与利润来源主力

收入方面,基础物业服务占比略有减少,但波动幅度不大。从TOP30收入结构看,基础物业收入仍为物业企业的主体收入来源,占比约80%左右,虽然近年来占比略有下降趋势,但是波动不大;除基础物业收入外,增值服务收入占比较高,近四年占比基本保持在14%左右;顾问服务由2014年的4.80%下滑至3.77%,变化趋势不明显;协销服务收入由2014年的10.10%降至6.47%,下滑趋势明显;其他收入占比相对比较稳定,基本稳定在5%左右。

利润方面,增值服务利润占比多为物业企业20-30%,未来增长潜力巨大。从典型上市企业年报披露来看,彩生活、中海物业,物业基础服务净利润占比均在70-80%左右,增值服务及顾问服务所带来的净利润占比约20-30%左右,未来增值服务利润增长潜力巨大。

1、增值服务的多样化探索

从增值服务细分来看,主要包括业主增值服务和非业主增值服务两大类。非业主增值服务针对地产开发商展开,企业利用掌握的物业管理方面技术优势和运营经验,提供案场服务、工程服务以及顾问咨询服务等以收取费用。业主增值服务的基础是社区O2O平台,主要通过轻资产输出平台扩大用户基数、外加不断嫁接新增值服务项目来实现收入的增长,如包括社区空间运营服务、房屋经纪、O2O电商服务、社区金融、家政服务、养老服务等。

睿信地产研究院挑选了几家典型企业2017年增值服务业务结构进行了深入剖析,非业主增值服务占比较大,如碧桂园服务与雅生活服务非业主增值服务占比近60%,另外碧桂园服务及彩生活占比也在30-40%左右。业主增值服务方面,服务品种丰富,如绿城服务,包括园区产品服务、家居生活服务、园区空间租赁、物业资产管理、文化及教育等方面,特别是物业资产管理所带来的收入占比超30%。彩生活的业主增值服务包括园区空间、网上推广、办公室分租等,其中网上推广服务的营收占比近35%。雅生活的物业代理、生活服务与资产管理占比分别达18%以上。碧桂园服务则以家居生活服务为主,其次房屋经纪所带来的营收占比也近15%。

但,我们认为目前社区增值业务并没有形成固定或已成熟的商业模式,面对互联网企业的竞争,物业企业开展社区O2O的优势可能并不明显,但这并不改变物业企业在社区经济领域的发展,掌握社区入口优势以及与住户的近距离是其他互联网公司难以匹配的。从目前的情况来看,物业企业参与社区教育、房屋租赁市场、社区金融的空间非常广阔。

2、增值服务的典型业务

(1)社区教育:从关注房屋本身转向关注社区

目前,已有部分物业服务企业已涉足社区教育领域,物业服务企业拥有场地及设施的主导权,通过长期服务业主取得的家庭信息及信任优势,通过自建团队或与教育机构合作引入教学资源,在社区内开展教育服务,开启“物业+教育”的服务新模式。具体包括社区早幼教育,即面向社区内学前儿童,提供“家门口”的早教服务;社区学后托管,面向社区内12岁以下儿童,提供放学后的托管服务;社区K12课外辅导,面向K12学生,将场所搬进社区,提供“家门口”的课外辅导。目前开展此类业务的典型物业企业包括万科物业、绿城服务及金地物业等。

表.部分物业企业社区教育项目

以绿城服务为例,截至2017年底,公司通过自营与合作的方式共投入建设27家奇妙园及相关教育点,收费水平在3800-18000元/月不等,主要以早教形式为主,适于12-18个月的儿童,并针对6-12周岁的儿童提供托管及相关服务。场地租金、园区装修,教具配备等费用都由绿城服务承担,公司预计新开门店通常需要24个月达到盈亏平衡,2019年有望开始贡献利润,预计总门店数量于2018年底达到50家,于2019年底达到100家。

(2)房屋经纪:近水楼台先得月

物业公司在房屋租赁市场迎来了政策利好,2017年7月18日,九部委出台《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,鼓励房地产开发企业、经纪机构、物业服务企业设立子公司拓展住房经纪业务。

除政策利好外,相比互联网和普通门店中介,物业企业作为小区房屋的管理者和业主的服务者,在承租期内仍然可以替业主对租户进行一定监督,保证了业主利益。同时,物业企业对小区和业主的近距离也是其重要优势。目前多家物业服务企业已开展社区租赁业务。主要模式包括充当二手房中介,负责收集与发布信息,安排看房、签约等;或者充当二房东,负责收取租金,维修、赔偿房屋内设施。

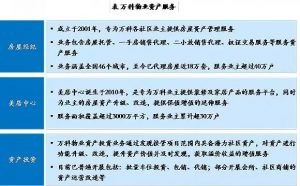

以万科物业为例,“朴邻”(前称“万科租售中心”)成立于2001年,专为万科各社区业主的提供房屋资产管理服务。业务包含房屋托管、一手房销售代理、二手房销售代理、权证交易服务等房屋资产服务。从2015年开始,万科租售中心开启市场化运营之路,2016年,在上海成立首家朴邻房产经纪有限公司的基础上,万科租售中心从经纪业务衍生出房屋二次装修业务。2018年5月28日,原万科租售中心正式更名为朴邻?万科物业二手房专营店,分布在全国的355家门店同时揭牌亮相。除了租赁市场,万科物业也延申至房屋有关资产服务,包括家装和社区资产投资。

(3)社区金融:通路型、场景+金融型模式

社区金融指社区公众及其组织中所产生的一切金融需求,具体包括社区银行和社区消费支付两大市场板块。社区银行定位于周边的中小型企业(特别是小型企业)和社区居民等中小型客户,通过与社区生活的结合,为其提供存储开户、理财服务、小额贷款等一系列的金融便民服务,同时根据社区需要,为其提供定制化的惠民、便民服务,如理财讲座等;社区消费支付聚焦社区居民消费支付,包括日常生活缴费的支付以及商品服务消费的支付,通过社区消费支付的关注,获取消费场景和居民信任,为后续多样化、定制化的金融服务提供用户基础和信息基础。

社区金融,主要介入者有三类,包括银行系、地产系、互联网系。银行系主要布局社区银行,截止2017年,全国社区网点改造8170个,民生、兴业、光大、浦发等处于领先地位,占市场份额25.6%。互联网系,通过横向、纵向、生态、大数据整合,实现全生活场景的金融覆盖,如蚂蚁金服的社区金融生态圈。地产系目前有两种方式,一种是通路型金融、一种是消费场景+金融。

万科推出的V-bank,定位为社区金融服务增值平台,V-bank推出贷款、理财、出国签证、信用卡、生活服务等产品,把业主的金融需求和银行的金融产品精准联通,建立金融服务自选超市,为客户打造最全方位、最优质的社区金融服务增值平台。

彩生活消费场景+金融模式,其中部分场景为自营或股权孵化,提供多种金融产品,目前包括物业宝、停车宝、增值宝和花易借四个产品,满足用户的不同需求。其中前两者分布是用收益冲抵物业管理费和停车费;增值宝是普通的理财产品,不冲抵;花易借为互联网贷款。将缴费与投资需求结合,彩富人生以“解构+重构”社区场景的方式,将缴纳物业费、停车费场景与业主的投资需求相结合,未来还将延伸至家政、维修等其他增值服务场景的冲抵;同时产品享受高于银行存款利率的理财收益,其复购率已经提升到30%,每笔交易金额已突破3万。同时,布局线下客户经理,除了线上APP的推广,彩富人生还布局了线下的客户经理,建立与客户之间良好的信任关系,实现信任关系的货币化。

物业企业基础物业服务仍为主力,增值服务业务在匍匐中前进与成长。从物业企业营收规模来看,基础物业服务收入、增值服务收入均呈增长趋势,特别是增值服务收入,连续两年TOP30的增值服务收入均值增速达80%以上。从物业企业营收结构来看,物业基础服务仍为企业收入与利润的主要来源,增值业务贡献的收入及利润仍有限。

本文转载自互联网,本文观点不代表物业管理信息网立场,如侵犯版权,请联系删除。

微信扫一扫

微信扫一扫