彩生活选择出售核心资产给碧桂园,不仅是为了缓解其母公司花样年的债务困境,更是因为自己最近两年来业绩增长乏力

文 | 郑慧 王博

9月28日,碧桂园的物业版图“再下一城”,这次被其收入囊中的是有着“物业第一股”之称的彩生活(1778.HK)子公司邻里乐控股。

碧桂园服务(6098.HK)在当日晚间发布的公告称,公司拟以不超过33亿元的代价,收购邻里乐控股100%股权。邻里乐控股在剔除分拆业务及计入核心资产后,2020年度税后净利约3.09亿元,占当年彩生活净利润的57%。

公告显示,邻里乐控股掌握彩生活的核心资产,包括开元物业、万象美物业等。

上述收购公告发布后,9月29日和30日,碧桂园服务股价分别上涨3.29%和5.94%。

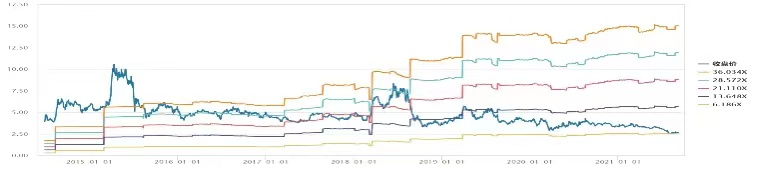

彩生活是中国内地第一家赴港上市的物业公司,在已上市物管公司中,在管面积位列第五。 2014年6月上市后的一年内,其市盈率一直保持在30倍以上,甚至一度超过80。

图1 彩生活股价及PE变动情况 图片来源:Wind

目前,中国已上市的50余家物业公司,头部公司的市盈率在40倍-60倍之间。

彩生活助理总裁段斐钦曾表示:“上市的钟声,把社区服务行业所有的从业者的尊严感给找到了。”早些年,从地产到物业去任职,会被戏称为“流放”。

在彩生活之后,物管公司上市并未形成潮流。但在2018年,市场却发生了变化。

那一年,包括碧桂园在内的6家物管公司上市。据不完全统计,2019年至今,共有39家物管公司上市。尤其在2020年,包括恒大、融创、华润、世茂等在内的头部地产公司,纷纷拆分旗下物业公司上市。

目前,仍有20余家公司在排队等待上市。截至9月30日收盘,碧桂园服务市值为1978.56亿港元,已超过其母公司碧桂园(2007.HK)1809.64亿港元的市值。

物业公司的盛世已来,但曾经的物业第一股却在出卖资产,市场传闻彩生活此举是为了给母公司花样年控股(1777.HK)回血。

9月16日,惠誉将花样年长期外币发行人评级从B+调至B。其在报告中表示,花样年控股的隐含现金回款较低。今年6月,花样年发行的一笔优先票据利率已经高达14.5%。

与同样把物业资产卖给碧桂园的蓝光发展和富力地产相比,花样年的状况似乎还算过得去。

在出售蓝光嘉宝和富力物业之前,蓝光发展就出现了债务逾期,而富力地产2021年中报显示其债务财务指标三条红线全触。花样年目前并未出现债务违约,从2021年半年报来看,三条红线中,花样年控股只有一条净负债率74.8%超过了监管划定的70%最高上限。

从近年经营、财务数据来看,彩生活选择出售核心资产,或许不仅是为了缓解其母公司花样年的债务困境,也是因为自身很难再有增长的动能。

01

增长乏力

从2018年开始,彩生活就出现了增长动能不足的情况。

以9月28日收盘价计算,彩生活的市盈率只有6倍。目前已上市的50余家物业公司,市盈率中位数约18倍。

市盈率的主要驱动因素是企业未来预期增长率,对于物业公司来说,这与合约面积息息相关。

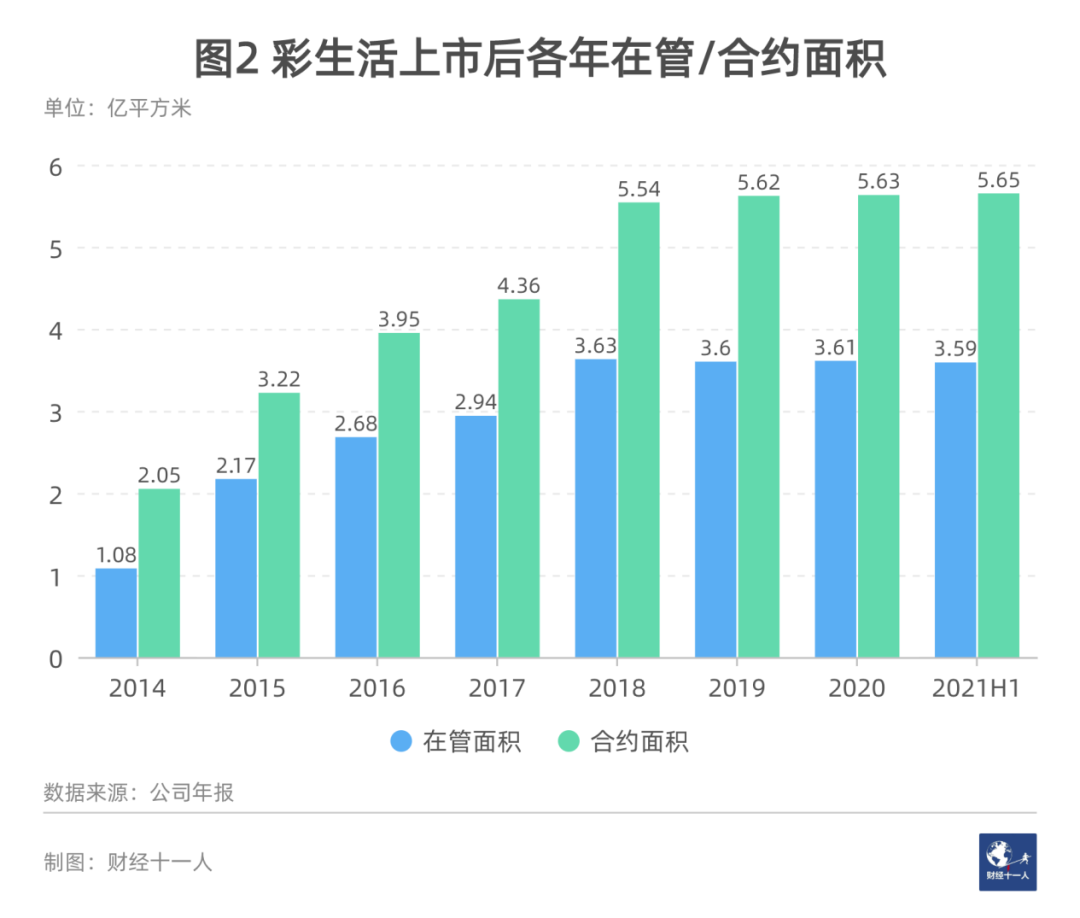

在管面积是物业公司实际产生收益的面积,合约面积则包括了那些已签约但还未开始管理的部分。因此,物业公司潜在的合约越多,意味着其未来可增长的收入就越多。

自2018年起,彩生活的在管面积一直维持在3.6亿平方米左右,合约面积则在5.6亿平方米左右。(见图2)

与同行相比,彩生活合约/在管面积的数值并不低(见表1),看似增长可期。但问题是,其在管面积、合约面积均保持稳定, 合约面积也没有转化为在管面积 ,两年多以来,彩生活的合约面积,就像是一张迟迟无法兑现的空头支票。

至于为何出现这种状况,《财经》记者致电花样年,截至发稿前并未得到回复。

02

面积之困

彩生活为何在面积拓展上遇到了瓶颈?

物业公司要想扩张管理面积,主要有三个手段:从母公司承接新盘、第三方外拓、收并购其他物业公司。其中,在住宅物业领域,第三方外拓可以是通过招投标获取开发商的新盘,也可以是在有更换物业需求的业主委员会处竞标。

对于彩生活来说,从母公司接盘和在住宅存量市场上竞标都不太现实。

开发商一般都会把新盘交给自己关联的物业公司。彩生活母公司花样年长期处于地产公司前50强之外,每年销售面积根本无法和行业前十强相比,因此,可供给彩生活的管理面积也有限。

有些中小型开发商没有自己的物业公司,承接它们的新盘,需要付出一定的成本,或者有极强的品牌力。而竞标有更换物业公司需求的小区,则更加困难。首先,目前有这种需求的小区面积并不大;其次,接管流程较为复杂,无法短时间内让企业快迅扩大管理面积。

根据国务院《物业管理条例》第十一、十二条规定,选聘和解聘物业服务企业,需要召开业主大会,并经专有部分占建筑物总面积过半数的业主且占总人数过半数的业主同意。

综合以上,彩生活要想扩大管理面积,只有靠并购这条路最立竿见影。

根据历年财报,彩生活的管理面积中,由花样年独立开发的占比不到2%。上市后,彩生活一路收并购,加上上市前兼并的89个物业公司,合计收购了200多家。

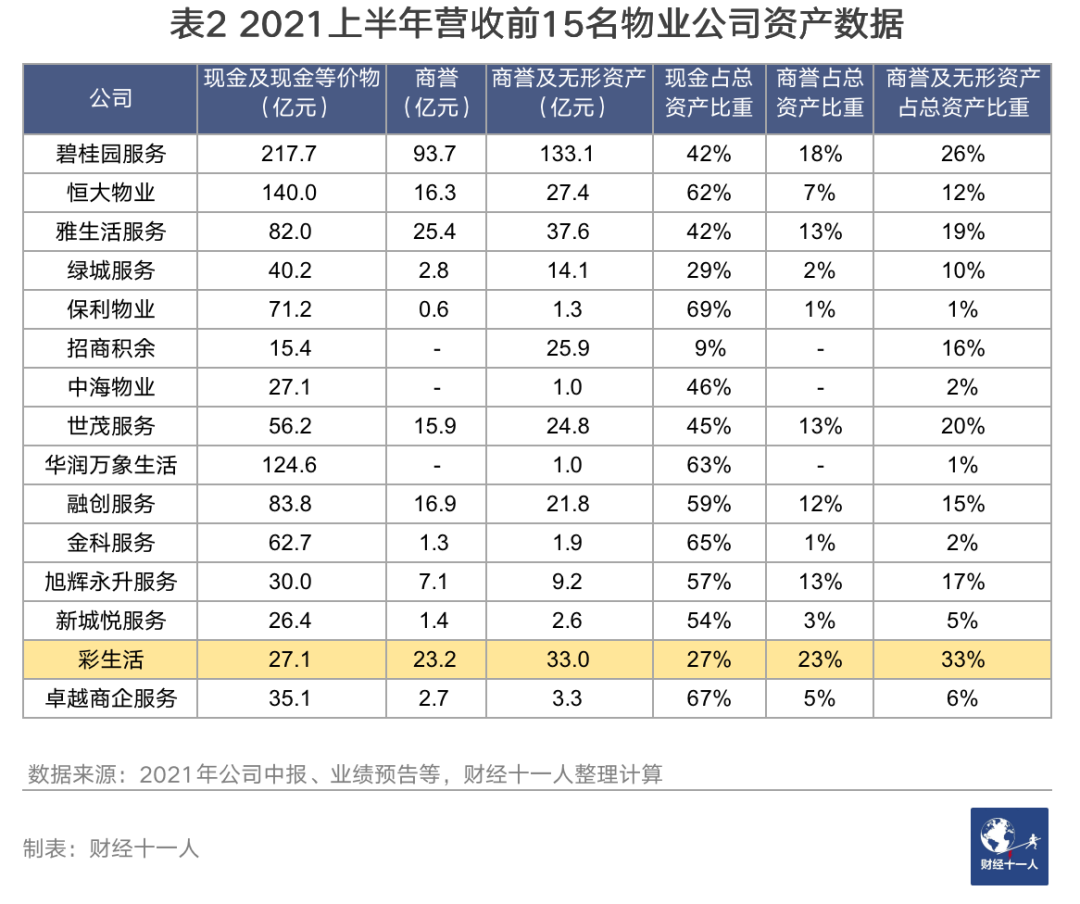

商誉和无形资产,可以侧面反应物业公司收并购的力度。据2021年中报,上市物业公司中,彩生活的商誉高达23.17亿元,仅次于碧桂园服务(93.72亿元)和雅生活服务(25.4亿元),如果看商誉占总资产的比重,彩生活约为23%,仅次于正荣服务(27%),而如果看“商誉+无形资产”占资产的比重,彩生活为33%,排名第一。

碧桂园公告中,点名提到的两个核心资产开元国际和万象美物业,均来自于收并购。

2015年,彩生活以3.3亿元收购开元国际。2018年,其又以20.13亿元并表万象美物业(前身为万达物业),这也是彩生活历史上最大的一笔收并购。这两笔收购让彩生活当年营收大涨。

但在完成万象美物业的并表后,彩生活的管理面积、营收就几乎停止了增长。

目前,彩生活手握的现金不多,现金资产占总资产的比重也远低于同行(见表2)。这说明,彩生活通过收并购来扩大面积的方式也难以为继了。

03

收并购后遗症

收并购能够带来短暂兴奋,但它的成本,需要在未来逐渐消化。

一位香港对冲基金的分析师表示,除了碧桂园服务这种母公司靠山强、品牌大,收并购资金相对充裕的公司外,市场目前并不看好收并购驱动的物业公司。一方面,收并购会影响自由现金流,另一方面,其成本会在未来逐渐分摊,影响盈利。

一位前四大会计师事务所的审计师,曾参与过物业公司上市 ,他向《财经》解释,除了应收物业款外,物业公司的主要资产是手中的客户合约,但在被收购前,这并不会体现在公司的报表中。

因此,在收并购时,收购方会对物业公司手头合约进行评估,形成无形资产。这些无形资产需要在一定年限内进行摊销,进入成本费用,这相当于为了获取物业合同而付出的成本。

此外,收并购还给彩生活带来了高额有息债务。

2018年,彩生活将万象美物业(前身为万达物业)并表,当年营收翻番的同时,也给期初账面带来了约13.4亿元有息负债。

这笔有息负债,大部分来源于当年花样年集团收购时的借款。2016年,花样年通过设立体外基金的方式,将万达物业收入囊中。在整个持股结构中,大部分的股权出资,本质上是借款。2018年末,彩生活有息负债中的“其他贷款”一类,有10亿元就是来源于当时的借款,利率为8.63%。

截至2021上半年末,彩生活有息负债约23.46亿元,其有息债务占股东权益的51.12%,该比率在所有中国内地上市物业公司中最高。

wind数据显示,截至2021上半年末,目前上市的50余家物业公司中,31家没有有息负债,存在有息负债的公司中,有息负债占股东权益的比值,均值约为13.18%。

2018年后,彩生活每年都需要付出大额财务费用(见表3)。wind数据显示,2021上半年,其财务费用占营收比重约5.36%,在上市物业公司中最高。

04

不太靠谱的第三方外拓

彩生活也一直在想办法外拓。 2 015年,其推出“彩生活住宅”模式。 在2016年的年报中,彩生活称,未来公司将主要通过彩生活住宅模式来承接新委任楼盘。 但是,这种模式要想跑通也不太容易。

在这个模式中,彩生活跟开发商合作卖房(彩生活住宅),业主如果购买100万元的彩生活住宅,会获得50万元“饭票”,这些“饭票”将在长达十年的时间中,按月支付给业主,可用于其在彩之云App平台及京东、华润等与彩生活合作的平台中消费。

在种模式中,彩生活会与合作销售的开发商成立合资公司。彩生活住宅的售房款80%交给开发商,剩余的20%则交给合资公司。之后,合资公司与第三方金融机构合作,将这笔款项进行投资理财,从而覆盖上述回馈给购房者的“饭票”。开发商与彩生活共享未来70年的增值服务收益,10年到期后,它们还能拿回此前的20%的房款。

具体到操作层面,彩生活副总裁叶晖曾指出,需要年化30%的回报,才能跑通。

在长达十年的时间中,实现年化30%的回报率,是一件非常困难的事情。 巴菲特的长期年化收率,不过20%左右。

彩生活这种轻资产扩张模式已经持续五年多。2015年,潘军提出“百城千万”目标,即到2020年,实现管理“一百个城市,每城平均一千万,总计10亿平方米”。2017年,这个目标被提高到25亿平方米。

但是,从2018年往后,彩生活的在管、合约面积,仍然没有继续增长。

05

面积大,但赚钱能力较弱

彩生活目前在管理面积位列第五。但是,其在管物业的赚钱能力却相对较弱。

从2021上半年营收排名前15的上市物业公司来看,彩生活的单位面积物管收入最低,且远低于其他公司的水平(见表1)。这说明,彩生活的在管面积虽大,但是 楼盘质量 相对较低。

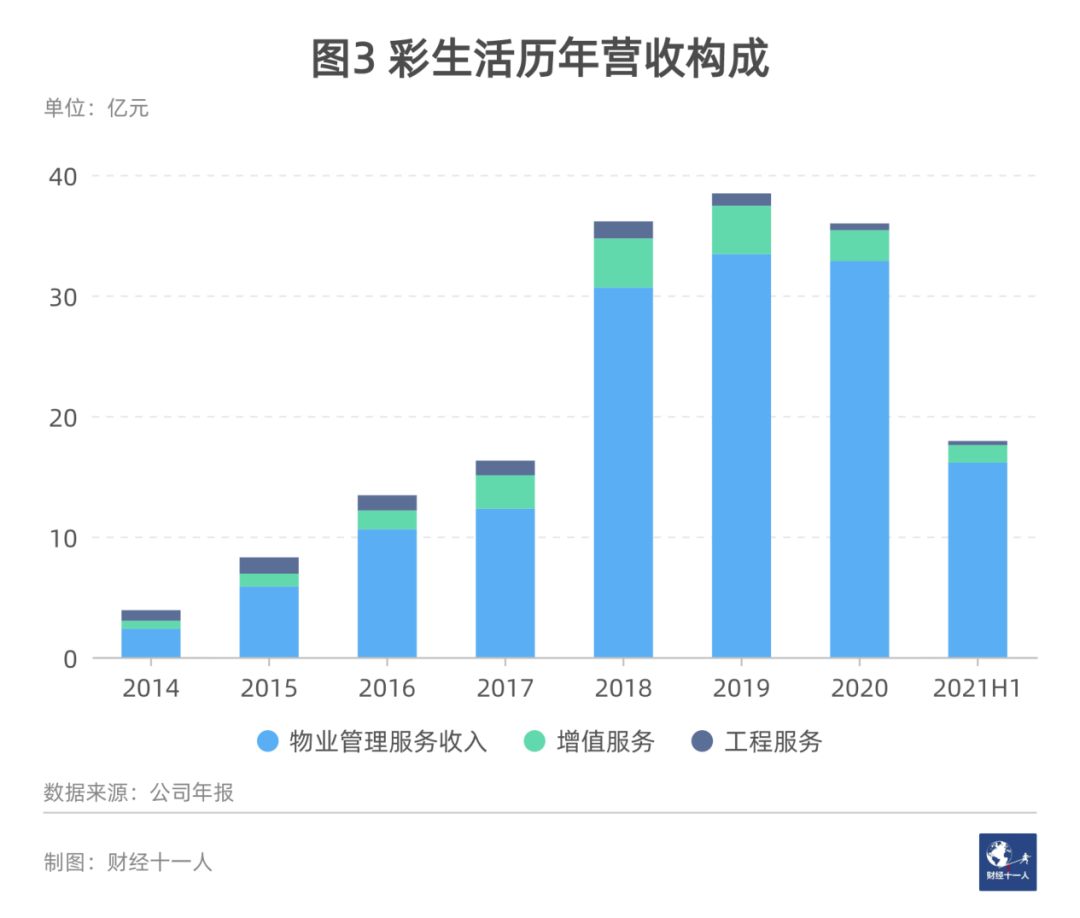

这进而影响了彩生活社区增值服务的收入。围绕业主的增值服务,是物业公司未来想象空间所在。

在管楼盘业主的消费能力、支付意愿,是物业公司展开社区业主增值服务的基础。上述分析师表示,楼盘客群质量一定程度上是社区增值服务得以实现的保障。

目前,各物管公司都在开拓各种社区增值服务,比如房屋租售、装修、社区零售等等。2020年度,大多数物管公司的增值服务都呈增长态势。然而,彩生活的社区增值服务却在萎缩。(见图3)

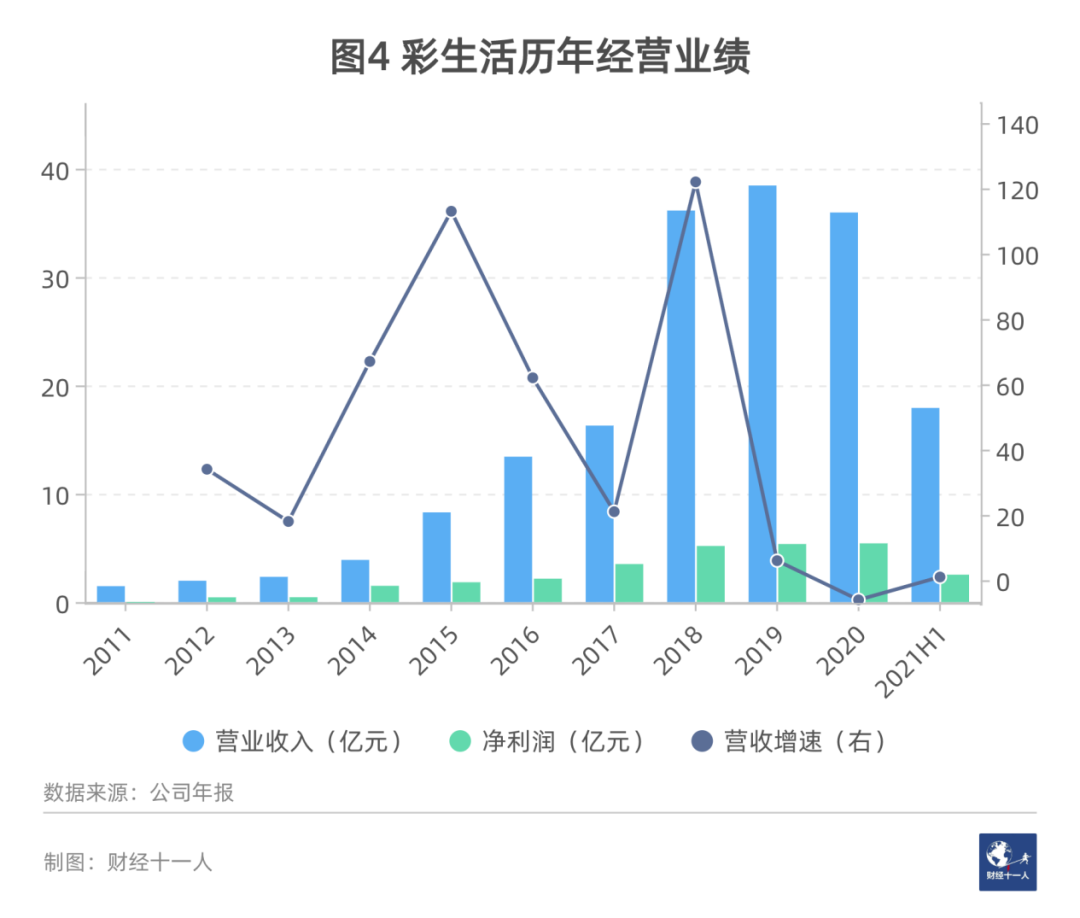

以上种种问题,导致彩生活营收增幅在2019年之后大幅下降,2020年度,同行们的收入都在增长时,彩生活却出现了负增长(见图4)。

中期业绩会上,潘军还提出要“重新焕发物业第一股”的活力。但仅仅一个月后,彩生活的核心资产就要被出售。

9月29日早9点,彩生活已经停牌。对于核心资产被收购后是否可能退市等问题,彩生活相关负责人回应目前不便透露细节,交易公告正在等待联交所审核,具体情况以交易公告为准。

作者为《财经》研究员和记者(实习生桂澜珊对此文亦有贡献)

本文转载自互联网,本文观点不代表物业管理信息网立场,如侵犯版权,请联系删除。

微信扫一扫

微信扫一扫