最近流行的事有两个。

一个是蚂蚁集团被暂缓A+H股上市,另一个是万科物业更名。

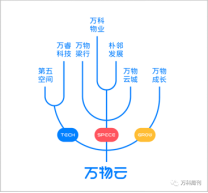

万物云。“万科”没了,“物业“也没了

10月31日,万科集团合伙人朱宝全对外宣布万科物业更名“万物云”。

从“万物梁行”到”万物云城“,再到“万物云”,万科物业频频登上物业咨讯头条。

听到”万物云“,“万科”没了,“物业“也没了,总会不自觉地把它和云计算、云服务连接起来。

据朱宝全解读,更名过后的”万物云“主打空间科技服务,从其品牌树看到,万物云包含Space、Tech和Grow三大模块。

(图片来源于网络)

其中,Space模块下有聚焦社区空间服务的“万科物业”、“朴邻发展”,负责商企空间服务的“万物梁行”和以城市服务为定位的 “万物云城”;Tech模块有“万睿科技”、“第五空间”,分别提供软硬件服务能力、数字运营和行业人工智能服务;Grow模块的“万物成长”是公司的孵化器,持续连接成熟企业、孵化创新企业。

这样一个品牌树,让万科物业看起来高级了很多。

眼看着快要撞南墙,再不回头就晚了。

作为物业龙头,万科物业的一举一动都被大家关注着。

前段时间的锦旗风波闹得沸沸扬扬,丢下一句“青山绿水,江湖再见”的万科物业,如同“裸辞”般头也不回的走了,这个气势让勿爷对它的好感度提升了好几个档。

然而,打工人毕竟是打工人,就隔了一个月,万科物业又悄咪咪的回来了,果然印证了那句话,”皮革厂会倒,小姨子会跑,只有打工人会干到老”。

万科物业的问题,不仅有关于业主,也有关于业绩。

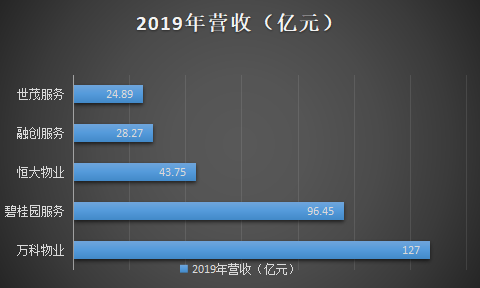

据物业大数据,2019年万科物业实现营收127亿元,同比增长29.7%,高于当时上市物企营收均值23.2亿元,“脚踩油门”般成为首个迈入了百亿门槛的物企。据公开信息,到了2020年上半年为止的6个月,这一数据为67.0亿元,同比增长26.8%。

万科物业营收高速增长的背后,是规模的支撑。

据公开数据,截至2019年底,万科物业累计签约面积6.4亿平方米,同比增长26.1%,在管面积4.5亿平方米,就在管面积而言,尽管万科物业并未上市,也是领先其他上市物企。到2020年6月30日,万科物业实现签约建筑面积6.8亿平方米,在管面积5.2亿平方米。

尽管挣钱能力强,步子迈的大,作为一个富二代,多少也离不开“老父亲”的帮忙。

拥有强大开发能力的万科地产2019年实现销售面积4112.2平方米,销售金额6308.4亿元,分别增长1.8%和3.9%,从“老父亲”的角度看,也算尽力了,至少能够保证孩子持续的“吃穿用度”供给。

危机四伏。

然而,在稳的基础上,万科地产也身处危机当中,这从它的销售面积增速可以看出。

2019年万科地产的销售面积增速同比下跌10.5个百分点,新开工面积同比下降15.1个百分点。

这也不能全怪万科,在“房住不炒”的背景下,地产大开发时代逐渐过去。

万科想活下来,万科物业更想活下来。

这也逼迫着万科物业寻找新的项目用来平衡母公司开发增量减少带来的规模掣肘。

在扩展业务方面,万科物业最大的动作当属于先后成立“万物梁行”和“万物云城”,分别触及商企服务和城市服务的领域。

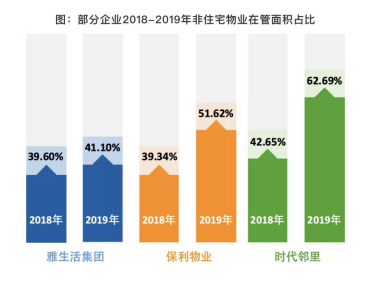

随着住宅存量时代的来临,物企纷纷布局非住宅领域,抢占市场份额。

究其原因,商业物业和办公物业市场空间大、物业费均价高、收缴率高、提价也比较容易。

如雅生活2019年非住宅在管面积占比提升至41.10%,同期时代邻里非住宅在管面积同比增长超2倍。

(图片来源于网络)

“万物梁行”这一品牌,是从10月17日万科北方区域媒体交流会开始正是启用的。

强强联合

早在2019年12月,万科物业与戴德梁行强强联合成立万物戴德梁行资产服务有限公司。

戴德梁行拥有成熟的商写物业管理模式与完善的管理标准。

多年来服务的客户大多都处于行业顶尖位置,像腾讯、阿里巴巴、美团、饿了么、快手、海康威视等。

除了核心业务商写物业管理 ,万物梁行还积极布局地产数字化服务,研发包括企业服务、智慧商业、智慧物业、绿色节能等相关产品。

万科物业与戴德梁行的合作,让自己也算是在商写赛道上领先了对手一大截。

自从两者融合以来,万物梁行业务已覆盖149城、拓展新项目超140个,共服务项目超1140个,管理面积超1亿平方米。

不过据勿爷了解,戴德梁行属于美资公司,在今年新冠疫情的影响下,中美关系正在历经多年未遇的重大挑战,比如,美国国内有人认为,中国要为新冠疫情全球大流行负责,又如,一些政治势力正鼓动就疫情发起针对中国的诉讼。这些“政治病毒”正在试图把中美关系推向所谓“新冷战”。

政治原因是影响经济合作的重要因素,戴德梁行的美资背景可能不会万物梁行业务拓展加分。

除了商企物业,万科也把触角伸到了城市服务。

政府在城市管理中引进物业公司,购买具有准公共性质的物业服务,是未来城市管理的必然趋势。

这样一方面为政府减了负,另一方面也给物企带来了新的利润增长点,算是双赢。

从长期来看,城市服务的增长空间很大,华泰证券研报称,仅市政环卫就能够为物业管理行业带来16%的营收增量。2019年中国市政环卫市场规模为3171亿元,预计2020-2024的符合年增长率为7%,2020年市场规模有望达到4352亿元。

在今年上半年多家头部物企均抢滩城市服务,如碧桂园收购满国康洁70%股权、龙湖智慧服务签约岳阳城陵矶新港区等。

(图片来源于网络)

万科城市服务自2018年9月横琴起步,公开信息显示,两年中,万科物业城市服务业务布局已完成10个城市、12个项目。

截至2020年9月,万科物业签下了珠海横琴、雄安新区、广州白云区、成都高新区、青岛动车小镇、厦门鼓浪屿、武汉江汉区、江门人才岛、郑州二七区、成都TOD、深圳河治理及管养、坪山河的治理及管养等城市空间项目。

朱保全曾表示,2019年横琴“物业城市”带来的收入大约有5亿元。若未来三年成功落地100个项目,城市服务为万科带来的收入或至少达到500亿元,将大概率超过万科住宅物业。

利润率仅为3%-4%,城市服务增收不增利

对于物企来说,拓展城市服务固然好,但据业内人士分析,现阶段城市服务是高门槛、高投资、低产出。

城市服务短期盈利能力弱是硬伤。

根据CRIC数据,2020年上半年,万科操盘的大珠海横琴城资,仅来源空间类业务的年度合同额便超过3亿元。但在巨大营收的诱惑背后,其并不美好的盈利能力展露无遗,横琴项目之中,承接的公共空间管理业务的整体利润率仅为3-4%,远低于万科物业同期整体业务盈利率14.37。

拿保利物业来说,根据其2019年财报,公共服务在管面积约1.4亿平方米,占总在管面积48.9%,而公共物业营收为约4.18亿元,仅占物业管理服务总收入的12.5%。

物企承接城市服务主要以打包的形式进行,这也意味着会包含很多增加经营成本的内容,增收不增利是城市服务面临的难题。

据有关专家表示,改善利润核心的一点是城市运营要跟社区相结合,例如通过养老公共设施、公共教育资源打通政府发展目标与社区业主需求,做好这些领域的对接,可能会在后续为相关企业提供较好的盈利增长。

近日来,物业股一度集体下挫,物企好像已经不再是当年集万千宠爱于一身的“香饽饽”了,物业股分化加剧,资本市场正在趋于冷静,这也启发和物企要转动脑筋,思考改变。

万科物业此次更名,算是给众多物企树立了榜样,未来“”城市化“”、“”科技化“大概率会成为物企的标签,具备增长实力和良好业绩表现的物业股才能夺得资本市场的偏爱。

原业主欠费可拒交物业费?

不可以

根据《物业管理条例》的规定,业主与物业使用人约定由物业使用人交纳物业服务费用的,从其约定,业主负连带交纳责任。

也就是说,如果原业主不交物业费的话,物业使用人是有责任去交的。

本文转载自互联网,本文观点不代表物业管理信息网立场,如侵犯版权,请联系删除。

微信扫一扫

微信扫一扫